最近,中国社科院与经济日报社共同发布《中国城市竞争力第17次报告》,对于未来和当前房地产市场提出了颇具话题性的观点,比如,2018年房地产对宏观经济增长的正向拉动效应出现拐点。房地产市场存在价格泡泡风险和结构性风险,虽然近年来房地产去库存效果显著,但最近出现了反弹苗头。房地产金融风险正在快速积累,但总体可控。房价对企业流动性风险存在双重影响,部分省份存在较大的企业流动性风险。

此报告还特别提出房地产市场存在结构性风险,不同层级城市房价分化加剧,一线城市房价收入比远高于合理区间,房地产市场风险极大。至于是不是最大我不知道社科院有没有这层意思,但是却被很多人解读为:一线城市北上广深尤其是北上深这些城市风险最大。

对于社科院刚刚发布的《中国住房市场发展月度分析报告》中提到的,“部分三四线城市后续需求不足,房价将下跌”这个观点我是认同的,对于房地产对经济增长的正向效应出现拐点我也是支持的,但是对于一线城市楼市风险最大可能我不太理解。

报告中说,房地产对经济增长同时存在正向的拉动效应与负向的挤出效应,当房价水平较低时,房地产对经济增长的正向拉动效应超过负向挤出效应,而当房价水平过高时,负向挤出效应将超过正向拉动效应。

的确如此,这一点我完全赞同,过去20年房地产由于其特殊的地位,可以说对经济增长做出了不可磨灭的贡献,但是大家不能看不到被掩盖的事实,由于房地产极大的吸附效应,也让其他行业变得不景气,对实体经济的伤害也是很难修补的,当然房地产的贡献度就更大了。可这样的贡献并不可持续,我们更需要去改变这种现状。

而对于一些专家特别是李铁最常爱说的,“没有房地产就没有内需就没有经济增长,不买房谁会装修谁会买家电?”,社科院的报告“高房价挤出效应在加强”这是对专家最有力的回击。

经验研究发现:当房价收入比超过9:1后,房地产对经济增长将得不偿失。2018年中国房价收入比为9.3,可见挤出效应已大于带动效应,2018年中国房地产对经济净贡献出现了由正转负的拐点。因此,对于经济发展来讲,房价并不是越高越好。所以,这一切都与我所表达的观点保持了一致性。

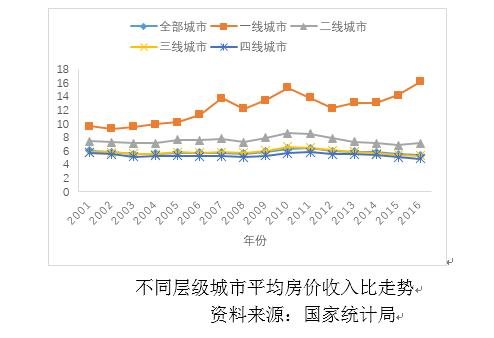

但是经济日报的解读为,房地产市场存在结构性风险,不同层级城市房价分化加剧,一线城市房价收入比远高于合理区间,房地产市场风险极大。依据是:2001年,一二三四线城市的房价收入比分别是9.65、7.42、5.82、5.78;2016年,一二三四线城市的房价收入比则分别为16.18、7.13、5.29、4.87,分别上升73.8%、-3.9%、-9.1%、-15.7%。

对于一线城市风险极大我认同,我不知道,报告或经济日报的解读有没有说一线城市风险最大,但我却看到很多自媒体都在说“一线城市风险最大”,我觉得这是误导。

对于社科院的报告和经济日报的解读,只是对于房价过高城市提出了预警,而且也的确存在风险,但是不是最大风险我没有看到,而且相比风险,其实,一些三四五六线城市,由于完全没有人口和资源产业支撑,有的甚至处于楼市消失状态,这个就不举例了,今年大家也看到过在一些小城房价卖出几百还没人要的地步,如果落在大城市,各种不合规的房产都会有市场,房价也会推到很高。

一线城市高房价的确已经变得不划算,而且这么多年来,高房价的负效应也越来越明显。如果说从房价收入比来看,从2001年房地产市场刚起步跟现在比没有可比性,那会的房地产刚刚起步刚要腾飞,而如今一线城市已经到了瓶颈期,发展潜力肯定没有一些二线城市更大,所以单纯从房价收入比去评判风险度并不太靠谱。

房价收入比可以提醒我们,可以警告我们,让我们防患于未然,但是并不代表一线城市就是风险最大,而且反而我认为一线城市的风险会变得越来越小,无论是人口还是房地产发展速度都在控制着,其实对于楼市泡泡也在释放和消化。加上楼市调控执行最严厉,未来只会越来越健康。

我不去像某些人习惯说的,你买不起有人买得起,在大城市,那么多有钱人那么多富人,所以再高的房价也有支撑,我只想说,这就是问题,如果是正常的买房都好说,可是自从提出房子是用来住的而不是用来炒的这个定位,也就意味着过去炒房的占很大一部分。无论房价高有没有人买,如果让大多数人都在为住房发愁那就不是一个有活力的城市。现实很残酷,但我们不能把残酷合理化,而应该想办法去解决这种残酷,决不能把这种风险的警醒合理化,更不能让炒房的成为投资的模范。

而反观现在,大城市也不仅仅是有钱人的天下,也不能说你有钱就可以为所欲为,有钱也不一定有资格买,而且未来将依靠市场和保障两条腿走路,既有市场的也有保障的。一线城市的可以买,我不认为最危险,但是指望再像过去大涨也不太可能。

免责声明:凡本网注明 “来源:XXX(非中华房产网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。