在全球经济趋弱、国际贸易纷争不断的不利环境下,上半年我国GDP增速仍然达到6.3%,经济稳中有进,维持在全球GDP平均增速的两倍以上水平,成绩来之不易——这主要得益于减税降费政策的坚决推进和金融环境的改善、利率水平保持下行趋势。尤其从总量上看,拉动经济增长的三驾马车走势平稳,增速虽有所回落,但并没有出现大幅波动的态势,更没有出现断崖式下滑。但从增长的结构上看,存在一定隐忧,需防患于未然,尤其要透过现象看本质,找出结症所在。

三驾马车跑得如何?

出口不弱,消费分层,投资倚重

2018年以来,全球制造业PMI大幅下滑,经济明显减速,主要经济体的外贸也逐渐降温,故外需整体是在走弱的。而贸易摩擦无异于雪上加霜,美国对我国加征关税后,清单中涉及的商品出口都明显大幅下滑,上半年我国对美出口和进口累计增速分别下滑8.1%和29.9%。

不过,从总量看,上半年以计价的出口增长了6.1%,远高于全球出口的平均增速,而且一般贸易的出口份额继续上升,民企的出口增速维持两位数,对欧盟、东南亚等地区的出口增速继续上升,体现出结构的优化。同时,1-6月,实际利用外资同比增长7.2%,反映出中国外向型经济的韧性很足。

包括出口在内的多项经济数据好于预期,这应该归功于上半年的减税降费政策的持续推进,如增值税从16%降至13%,交通运输业、建筑业等行业现行10%的税率降至9%,今年前5个月累计新增减税降费已达8930亿元,对企业盈利有明显改善作用。此外,通过降准和公开市场操作,利率水平总体下行并维持低位,也在很大程度上降低了企业的融资成本。

不过,从第二季度出口增速的回落趋势看,下半年出口增速仍将有下行压力,压力能否缓解,取决于全球经济的走势及贸易谈判的结果,而全球经济增速下行趋势基本确定,很难给予过高期望。

相比外需不足的压力,我国经济的内需问题更需要引起重视。这些年来,消费对推动经济增长的重要性越来越大,说明正处在转型之中,与全球经济的普遍增长模式正在趋同。如2018年我国经济增速中,来自消费的贡献达到75%左右,不过,2019年的消费贡献率将有所回落。

6月份社会消费品零售总额33878亿元,同比增长9.8%,这一数据令人欣喜,但单月消费的回暖,主要靠乘用车销量同比大幅增长17%(与国标6将实行有关),接下来几个月汽车销量估计很难持续走好。

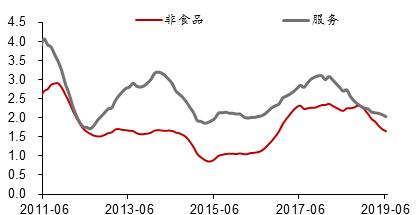

今年以来,社会消费品零售总额增速的中枢已经从9%降至8.4%,社零增速与GDP中消费增速具有较高的一致性。不过社零对增长相对较快的服务类消费统计较少,但从其他数据来看,服务类CPI同比从3%附近降到了2%以下,服务业生产指数从去年高点的8%以上降至当前7.3%,显示服务消费增速也在回落。

非食品和服务类CPI都有走弱(%)

来源:WIND,中泰证券研究所

尽管消费的降幅不算大,但今年以来,服务和非食品的消费降幅比较明显,这与居民收入增速放缓、房贷余额保持较快增长下的居民杠杆率水平提高有关。此外,高端消费继续走强,中低端消费走弱。这似乎与居民收入结构呈现分化现象有关。

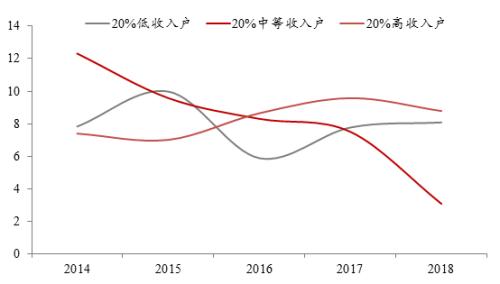

2018年居民人均可支配收入分组情况

来源:国家统计局,中泰证券研究所

2018年,占全国人口20%的高收入家庭,去年人均可支配收入增长8.8%,但同样占全国人口20%的中等收入家庭,其人均可支配收入增长率只有3.1%。如从今年上半年的乘用车销量结构看,乘用车产销997.8万辆和1012.7万辆,同比下降15.8%和14.0%,但豪华车销量依然保持正增长。不过,今年上半年居民可支配收入的平均增速快于GDP增速,且收入结构有所改善。如人均可支配收入中位数13281元,增长9.0%,去年同期为8.4%。

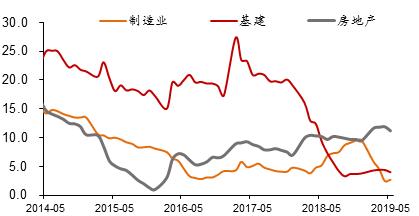

固定资产投资方面,上半年我国固定资产投资增速为5.8%,虽然回落幅度不大,但制造业降到了3%,民间固定资产投资增速也只有5.7%,中下游行业盈利低迷、贸易摩擦等可能是重要原因;此外,基建投资增速也只有4.1%。

上半年房地产开发投资增速仍有10.9%,成为上半年固定资产投资得以稳定的主要因素,根据我们的测算,过去十年房地产拉动了三分之一左右的经济增长。而这还未考虑家电、家具等地产互补品消费,以及地产财富效应带来的高端对经济的贡献,故地产对经济的实际拉动作用要比这个数据还要高。

但房地产与资产泡沫风险相伴,短期刺激房地产可以起到稳增长的作用,长期而言,房价不可能持续上涨,一旦下跌,风险波及面将非常之广,其中金融部门将首当其冲,故今后应逐步降低各大经济部门对地产的依赖。

制造业投资偏低,对地产依赖较大(%)

来源:WIND,中泰证券研究所

分化趋势下结构性问题仍需应对

如前所述,上半年总量数据略显平稳,料下半年经济会有下行压力,但全年GDP增速6-6.5%的目标实现应无悬念。在经济增速缓慢下行、劳动年龄人口减少的过程中,经济的各种层面均会出现分化现象,这些分化趋势中,有些属于良性的分化,有些则不然。

例如,人口的集中度在提升,从欠发达地区流向发达地区,从中小城市流向大城市,尽管会导致欠发达地区经济增速的放缓,地区间发展差距的扩大,但由于欠发达地区或中小城市人口的流出,使得不同地区的“人均资源拥有量”逐步趋向平衡,进而缩小不同地区之间人均收入的差距。

综观大部分发达国家,其区域间经济发展水平非常不均衡,如日本的东京都市圈、韩国的首尔都市圈、法国的巴黎都市圈都占了全国人口比重的20%-30%不等,但区域间的基尼系数却相对较低。

我国也正在经历大城市化进程,这是市场在资源配置中起决定性作用的结果,切不可为了所谓的区域均衡发展而过度干预。根据世界银行的经验统计数据,经济密度增加一倍,生产率提高6%,而与中心城市的距离扩大一倍,利润就下降6%。在经济增速下行的过程中,为了减低交易成本、节省生产成本,可以通过企业或劳动力的迁移来实现该目标。

此外,还有不少“分化趋势”属于非良性的,如高端消费的兴旺与中低端消费的不振,其背后实质上是居民收入的分化。根据2018年的统计数据,占全国居民家庭人口60%的中等收入阶层的人均可支配收入只增加了4.4%,如果扣除通胀因素,实际增速接近于零。

因此,如何提高中低收入群体的收入水平,将对以消费为主体的经济带来显著影响。目前已经在采取的减税降费的举措,应该有利于直接或间接提高居民收入,如去年实施的个税改革,使得今年前4个月我国个人所得税改革新增减税2143亿元,预计全年个人所得税将减少5000亿左右。

但这5000亿左右的减税额,对于促进消费的贡献仍是有限的,而对于缩小收入差距的作用更有限。因此,仍需要采取更多的改革举措来提高中低收入阶层的收入或社会保障水平,同时也需要对高收入阶层的边际消费倾向递减现象,采取鼓励消费等举措。

企业部门也出现了分化趋势,分化的主要因素是经营成本上升、产能过剩、有效需求不足等。因此,早在2016年初就开始了供给侧结构性改革,去产能、去库存、去杠杆。这对于大部分中小企业而言,必然带来较大的经营压力,如环保要求提升带来的成本上升、融资成本提高等。

此外,民企与国企之间的信用利差也有扩大现象,如今年前五个月,民企发行的信用债仅有4000多亿,占信用债发行规模的比重不到10%。而且,民企的信用利差中位数在3%以上,而国企只有1.25%左右。可见,尽管上半年国内流动性总体充裕,但流动性分层现象十分明显,更助推了企业间的分化。

商业银行总信用扩度

来源:人民银行,中泰证券研究所

事实上,自2017年资管新规加强监管以来,银行表外业务扩张大幅减速,即使的货币投放力度已经加大,但商业银行的信用扩张仍然继续下滑,这对于原本主要依赖非标融资的民企来说,融资难和融资贵问题显然很难改观。而且,2019年以来,信用扩张的数值水平仍处于较低的位置。

企业间分化有合理的方面,即在产能过剩情况下,彼此整合非常有必要,可以降低各种运营成本,实现规模经济,如南北车的合并、宝钢、武钢的合并等。但存在不合理的地方是,企业间的分化如果是由于竞争环境不公平导致的,那么,最终还是会导致资源错配和效率的下降。

如一些民营企业的经营难以维系,是由于地方政府或国企违反合同,拖欠账款,或是银行融资突然断供等引起的,若类似企业发生流动性危机甚至倒闭,那就需要有应对之策。今年以来,企业的融资成本是下降的,体现了货币政策的明智之处,下半年还是应该继续通过降低融资成本来给予中小企业发展较宽松的环境。

解决融资难问题的另外一个重要路径是发挥在直接融资中的作用。我国直接融资比重长期处于一个比较低的水平,大约占社会融资总额的15%左右,其中股权融资比重只有5%。因此,需要通过资本市场改革和对外开放来提高直接融资,尤其是股权融资比重。

此外,在当前的环境下,建立和健全社会信用体系非常重要,前提是要打破刚兑。但要彻底打破刚兑并不现实,如何改变全社会对于“国企-地方政府”及房地产这两大“融资信仰”,恐怕还得深下功夫。

今后经济政策需围绕两大难题出招

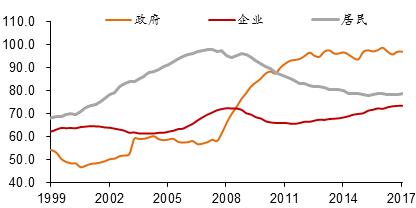

当前经济增长总体趋势仍然平稳,尽管存在诸多问题,但这些问题大部分都可以归结到两点:第一,如何处理政府、企业和居民三大部门之间的关系;第二,如何分别平衡政府部门、企业部门和居民部门内部的关系。

先谈第一个难题。回顾美国在次贷危机之后的做法:2007年以后美国进行了杠杆结构的优化,因为企业和居民部门的杠杆率大幅上升并高企,因此,2007年以后这两大部门开始去杠杆,与此同时,政府加杠杆,进行再通胀,托底经济。如果各部门都进行去杠杆,整个经济就没有“接盘者”,会陷入债务通缩的困境。

美国:居民与企业部门去杠杆,政府加杠杆

来源:BIS,中泰证券研究所

我国自2018年年初以来,供给侧结构性改革目标中所提及的去杠杆,已经转为“结构性去杠杆”,按我的理解,企业部门去杠杆取得一定成效,但杠杆率仍高,需要继续去杠杆;居民部门杠杆率上升较快,则需要稳杠杆;政府部门还得适度加杠杆,以保证经济平稳增长。

实际上,减税降费的就是政府加杠杆,即政府部门财政收入减少、支出增加,债务率水平上升。如上半年财政收入同比增长了3.4%,其中税收收入只增长0.9%,而支出增长10.5%。

主要经济体政府部门债务率(%)

来源:WIND,中泰证券研究所

根据我们的测算,即使考虑近40万亿的地方政府隐性债务,我国政府部门的杠杆率也不到80%,而美国超过100%,日本政府的杠杆率约为238%。而且,美国和日本政府所拥有的资产规模远不如我国政府,如我国仅国企部门净资产就达86万亿(2017数据),还不包括政府所拥有的行政性资产、土地和自然资源,故我国政府更具备加杠杆的承受力。实际上,政府杠杆可以不断借新还旧,短期内可以缓解增长压力。

然而,目前政府加杠杆主要靠地方政府,中央政府的余额占GDP比重只有16%,非常之低。但不少地方政府都处在债务率过高,支付能力不足的困境。尤其是今年在减税降费背景下,地方财政收入增速下降,这会进一步加剧地方政府拖欠各种应付账款的情况。因此,中央政府在加强对地方政府收支考核的前提下,还是应该提高自身的杠杆率。

第二个难题是如何分别平衡政府部门、企业部门和居民部门内部的关系。政府部门内部,实质上主要是处理中央政府与地方政府之间事权与财权不一致的长期问题,短期而言,如前所述,中央政府应该适度加杠杆。、

其次,企业部门的平衡主要在国企与民企、大企业与中小企业之间,做好平衡其实很难,毕竟通过行政手段来解决平衡问题,容易挂一漏万。还是应该坚持竞争中性原则,或者营造公平竞争的环境。

第三,居民部门内部的平衡,是第二大难题中的核心难题,因为居民是实现经济从投资拉动到消费拉动的主要承担者。居民部门存在两大压力,一是收入结构的分化,使得高收入组合其他组的收入绝对差距在扩大,这不利于消费的持续增长,因为中低收入阶层是消费主体,其收入增幅放缓,不利于消费可持续增长。二是随着人口的老龄化,居民部门中,劳动力数量在减少,居民收入增速会继续下降,不利于消费。

那么,如何来应对收入差距扩大,收入增长放缓对消费带来的负面影响呢?

对策之一:坚守房住不炒的理念,遏制房贷规模快速上升的势头,这也有利于缩小收入差距,尤其是居民财产性收入差距的扩大,同时也可以稳预期,降低居民杠杆率,使得他们不再担心房价会大幅上升,从而减少投资、投机性需求乃至刚性需求,以提高居民的消费率。

对策之二,通过税制改革来进行国民收入再分配,但从目前看,在经济下行、民间投资增速下行的背景下,大力度推进税制改革的时机不太成熟。

对策之三,通过提升居民的社会保障水准,让我国居民,尤其是中低收入群体对未来的保障更加充满信心,能消费、敢消费。

早在2003年,“划转部分国有资产充实社保”这一提法就写进十六届三中全会,2017年则提出10%国有股权划转给全国和地方社保试点,如今则提出要全面推进,这对于减税降费背景下,借助股权划拨来弥补社保缺口,是一个有力的举措。

但这个缺口究竟能否弥补,需要审慎估算。按照当前国企的净资产总额,划转10%的比例,未来可划转的股权净资产规模,最大也就9万亿元左右 ,而且实际补充作用是高估的。根据去年颁布的《实施方案》,当前的国资划转补充社保基本只能获取企业分红和资本运作收益,但国企分红率其实比较低,如2019年中央国有资本经营收入预算数为1638.11亿元,按10%计算,只有164亿,对全国社保的贡献非常有限。

因此,我的建议是可以通过的方式,来获得相关收益,这对于弥补社保缺口才是有效的举措。同时,社保基金通过资本运用,也能助推,为民企投资提供更多渠道,有利于国企做强做大做优。

免责声明:凡本网注明 “来源:XXX(非中华房产网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。