交易系统的本质是什么,如何构建、运用、优化交易系统,所有的这些问题都值得讨论。

但交易系统涉及的内容庞杂,不可能在一篇文章里说完,因此,本文仅仅聚焦于交易系统当中的最重要一环,即技术分析的信号系统,谈一个很细微的问题。

在技术分析的方法之中,量价结构是最基本的技术面讯号,各种指标和线图都是以商品的量价关系为基础。但有很多从事技术分析的交易员实际上并不能准确把握量价结构的本质,因此不能清楚地认识到量价关系的作用和局限。

量价关系是投资理论中的“力学”

为了让文章有的放矢,我们结合量价结构的经典作品《量价秘密:趋势、板块、黑马股操作宝典》一书来进行讨论。

这本书的作者是美国的著名投资家和分析师蒂莫西?奥德(Timothy Ord)。奥德在这本书里探讨了量价结构在美股的运用,此书也基本能代表量价理论的主要内容。那么,这本书对于我们今天投资股票有什么启示和帮助,我们是否应该完全照搬这本书中的理论指导投资?

要回答这些问题,需要了解量价理论的基础内容。

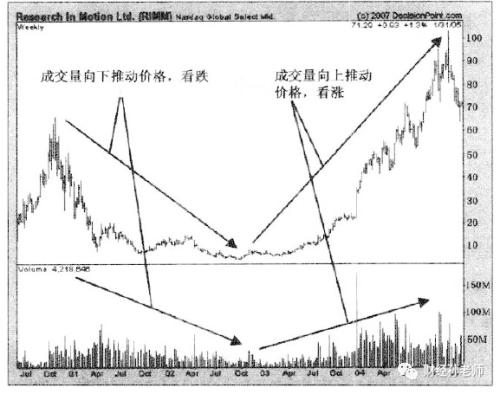

总体来说,量价理论类似于投资理论中的“力学”。这种理论相信,在一般情况下,的上涨或下跌,是因为成交量的推动。成交量形成的“力”,推动了股票价格的变化。而推动的力量(成交量)变化越大,价格的变化也理应越大。

因此,根据这个理论,一支股票要想迎来行情,必然需要大量的成交量来带动价格上涨,反之,过低的成交量不足以带动股价的大幅上涨。进一步来说,如果股票在高位出现了成交量的持平和下跌,则说明当前价格缺乏成交量的支撑(也就是通常说的量价背离),股价有出现调整和转折的机会。

在这个基本理论的基础上,作者进行了两方面的发散思维:第一,在相邻的趋势当中,日均成交量(或作者所谓的奥德量)的变化,会影响下一个趋势的走势。第二,在价格一次或多次触及前高(或前低)的时候,可以通过成交量的变化来预测价格趋势。

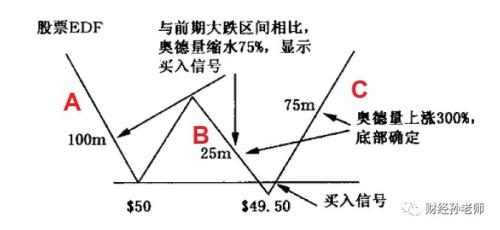

例如股票EDF的示意图,当股价突破50价格的颈线,来到最低点49.5美元时,我们经过计算会发现B下跌阶段的日均成交量只有A下跌阶段的25%,这说明下跌的“力量”明显不足,因此,这个下跌趋势缺乏成交量的支撑,有可能成为“假突破”。

之后,股价从低点翻回50美元颈线,并且持续上涨,突破了W底部的上缘颈线,这时候,我们同时发现从49.5美元到上缘颈线的日均成交量为B阶段的3倍,说明反弹的力度很强,出现了明确的底部买入讯号。

举一反三,如果将这幅图反过来,就成为了头部的卖出讯号。此不赘述。

实际上,稍微细心就不难发现,这里的量价结构与传统的技术形态分析是相通的地方的。我们以网飞(Nlix)18-19年日线图局部为例,其ABC三条价格线基本可以对应到股票EDF示意图的ABC三条线,日均成交量也出现了一定的量增变化,但是日均成交量并没有达到缩水75%和增加300%这样明显的变化。

可以说,在实际的操作中,奥德所说的机械的量价关系已经普遍与形态分析结合,形成了我们常用的形态/量价结构。量价之间的关系其实已经成为了我们日常使用的交易讯号,区别在于,我们通常只看转折点当日的成交量和成交量的变化趋势,却很少会去计算某个趋势内的日均成交量。

量价理论存在明显的局限与短板

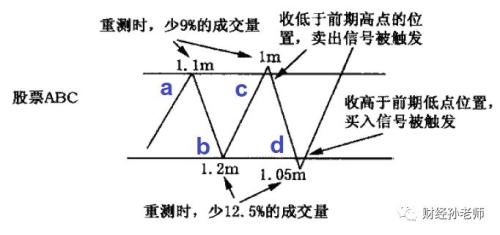

但是,量价理论仍然存在很大的局限甚至是缺陷。如前所述,奥德在书中声称:在价格一次或多次触及前高(或前低)的时候,可以通过成交量的变化来预测价格趋势。简单来说,当价格触及前高,成交量减少时,看跌。当价格触及前低,成交量减少时,看涨。反之亦然。

我们以股票ABC的假想图来具体说明。a和b点分别为一个趋势内的高点和低点。当股价在c点再次触及前高的时候,成交量从1.1m下跌到1m,说明支撑价格增加的力量不足,因此未来价格会下跌。而当股价来到d点,再次触及前低的时候,成交量从1.2m减少到1.05,说明下跌的动力不足,股价有机会出现反弹。

由于这个理论只看某个价格点当日的成交量变化,可想而知会存在比较大的偶然性和不确定性。这个理论真的能够经得起实盘的检验?虽然作者在书中列举了一些美股个股的K线图来说明这个理论的正确性,但是我们仍然需要亲自检验这个指标是否实用。

我随机选取了A股的10支股,并采用奥德提出的标准分析了这10支大盘股的日线图,发现符合股票ABC量价模型的情况的确存在。但问题在于,并不是所有的上涨行情出现之前,都会出现“触及前高量增”或者“触及前低量跌”,也不是所有的下跌行情出现之前都会有“触及前高量跌”或“触及前低量增”这种对应关系。换言之,符合这个理论的情况是有概率的,并不是绝对的。

例如在以上的A股某日线图中,在大部分情况下,股票价格的变化符合奥德提出的量价关系。但是在有些时候这种对应关系并不明显,甚至是会出现相反情况。例如在趋势1当中,当价格反复触及前高时,成交量并没有明显变化,但之后却出现了上涨的行情。

此外,当量价关系对应的信号出现时,究竟趋势是马上出现变化或是中间有所间隔,间隔的时间能否量化?这些问题奥德也没有在书中具体说明,因此,量价指标也就无法作为买进/卖出的绝对信号,只能说,它在交易中具有一定的参考价值。

这个特点也是所有技术分析理论的共同点:技术分析的各种讯号都不可能保证准确率100%,这些讯号的成立都有前提条件和概率。如果不加思考地根据某个指标和信号进行交易,结果是必然会陷于失败。

综上所述,所谓的量价关系,在实际操作中不能作为一种绝对意义上的指标来进行套用,它必须结合K线图的基本形态和其他指标(RSI、MACD、布林线、均线等等)来进行综合的分析。股票量价结构,无非是我们搭建的交易指标当中的一个环节。

技术分析必须要与公司财务分析相结合

在非专业的个人投资者当中,流行着一个错误观念。人们经常把技术分析和公司财务分析对立起来,错误地认为前者是技术性投机,后者是所谓的价值投资。这种不成熟的看法在奥德这样的投资大师的著作里居然也有所体现。

蒂莫西?奥德反复说的一句话是,他不需要看上市公司的,因为所有的市场讯息都反映在了成交量和价格当中。这也是相当一部分股市分析员的观点:他们相信市场是有效的,投资者只需要从市场讯息中捕捉交易讯号,而不需要过多参考公司的财务讯息。

在这本书的“板块分析和”这章节的内容中,奥德采取的板块分析方法是比较不同板块在过去的综合价格表现,通过过去的表现来决定未来应该选择的股票板块。这种方法存在很大的问题:在过去表现良好的板块,未来一定表现良好吗?在市场底部表现良好的板块,在牛市当中一定表现良好吗?显然,它们之间缺乏必然的逻辑联系。

在具体选股环节,奥德也是通过比较板块内的股票绩效来进行判断。这种方法同样不能称之为科学的选股方法。在选股环节完全脱离公司财务分析和行业分析,我认为并不明智。毕竟,技术分析仅仅涉及到交易环节,涉及到交易的时机,但用它来判断某个上市公司的未来价值并不现实。

从传统的公司治理和会计角度来说,选择一家有发展前景的公司必然要涉及到我们通常所说的“三表”(即资产负债表、利润表和现金流量表),并且需要以三张表为基础,定量分析公司的资产质量,以此筛选出优质公司。

我想说的是,假如投资者仅仅做一些指数类投资或者是投资期货商品,那么公司财务面确实是不需要关注的。但是在投资个股的时候,如果完全不对公司进行财务分析,那么很有可能选到一家错误的上市公司。在“选错公司”的情况下,无论操作技术有多么纯熟,其获利的上限必然会被公司的财务状况所局限。

在这里简单讨论了一下量价结构的作用和局限。可以说,量价结构是技术分析的基础,但是投资是一个系统性工程,技术分析仅仅涉及交易部分,而一旦进入到行业分析和选股部分,技术分析就不能发挥作用。

这也告诉我们,非常考验投资者的综合素质,除了要熟悉各种技术指标和形态以外,投资者至少应该熟悉财务会计学的基础知识并且对有一定的研究。

只有如此,才能在经济基本面、公司财务面、技术分析面这三个方面进行全面的分析判断,选择正确的行业,选择正确的公司,选择正确的交易时机,从而在实盘交易中获得更多的利润。

免责声明:凡本网注明 “来源:XXX(非中华房产网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。