摘要

2019年上半年,全市共成交国有建设用地208宗、14708.23亩,土地出让金收入348.28亿元,中心城区、远郊区县、西咸新区三大区域成交量基本平分秋色。房地产开发用地方面,上半年西安市成交商业及居住用地土地平均单价分别为338万元/亩、601万元/亩,楼面单价分别为1892元/平、3429元/平。各类用地价格走势分化,西咸新区秦汉新城和沣西新城出让地块价低量大拉低全市商业用地整体价格水平,受商品住宅市场热度居高不下影响,中心城区居住用地仍然“一地难求”。

上半年,中心城区商品房市场整体表现为量缩价涨。就商品住宅来看,住宅市场在2月份受春节假期影响,热度有所回落,从3月开始,楼市迎来“小阳春”,并一路进入“盛夏”,市场保持供不应求,购房热度持续升温。住宅市场上半年供销量同环比虽双双下滑,但价格已达到历史最高位,去化周期持续缩短,浐灞、曲江、港务区为上半年热销区域,价格则仍以高新和曲江领衔。

新政简情

NEW DEAL BRIEF

土地市场

THE LAND MARKET

一、总体情况

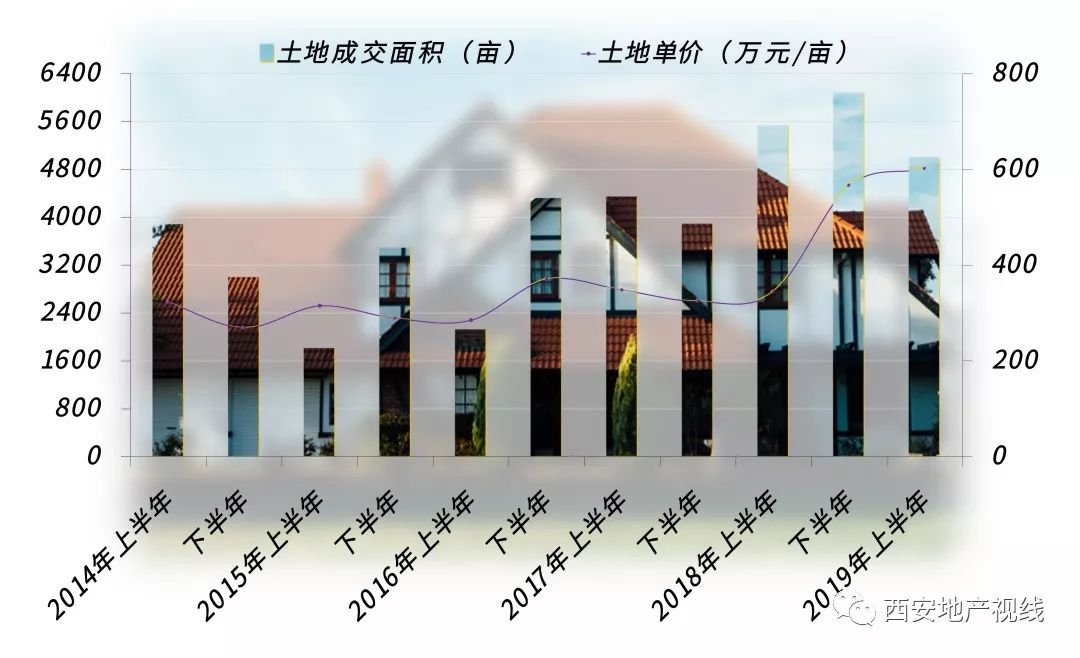

2019年上半年西安市土地招拍挂市场成交各类建设用地208宗,合计14708.23亩,其中以网上挂牌方式成交129宗,10415.09亩,以网上挂牌+现场拍卖方式成交79宗,4293.14亩。实现土地出让收入348.28亿,环比下滑20.62%,同比增长19.39%。

西安市招拍挂市场土地成交面积及出让金半年变化图

备注:统计范围为大西安全域,2016年-2017年西咸新区仅包含沣东新城,2018年及以后西咸新区含沣东、沣西、秦汉、泾河、空港、文教园及能源经贸区。

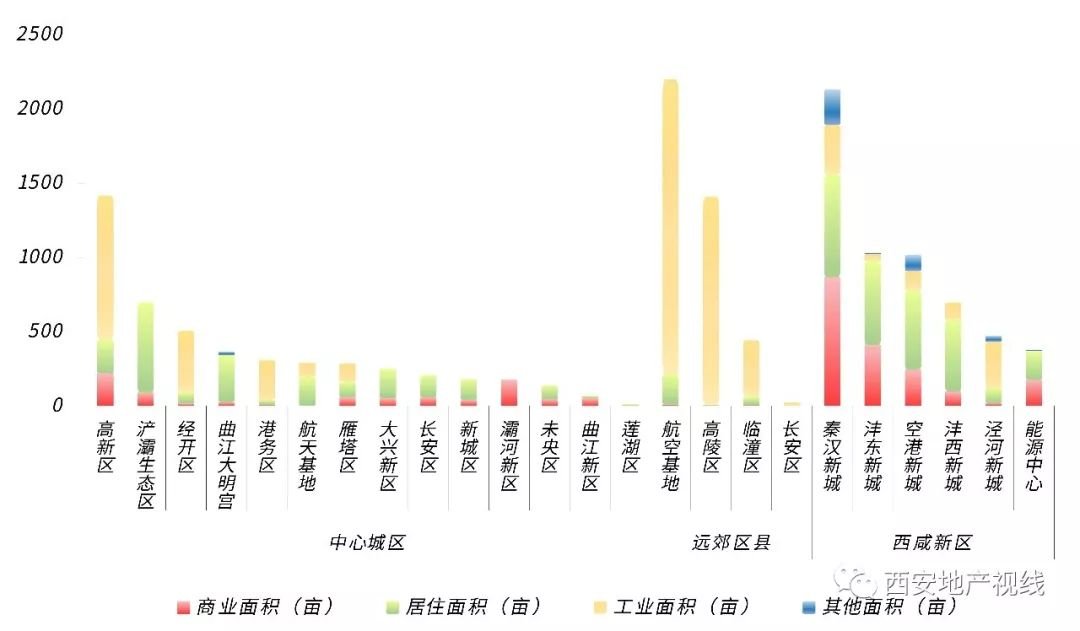

分用途看,2019年上半年西安市成交土地工业用地6601.33亩,居住用地4986.56亩,商业用地2689.81亩,其他用地430.53亩,。

西安市土地招拍挂市场2019年上半年成交各类用途占比图

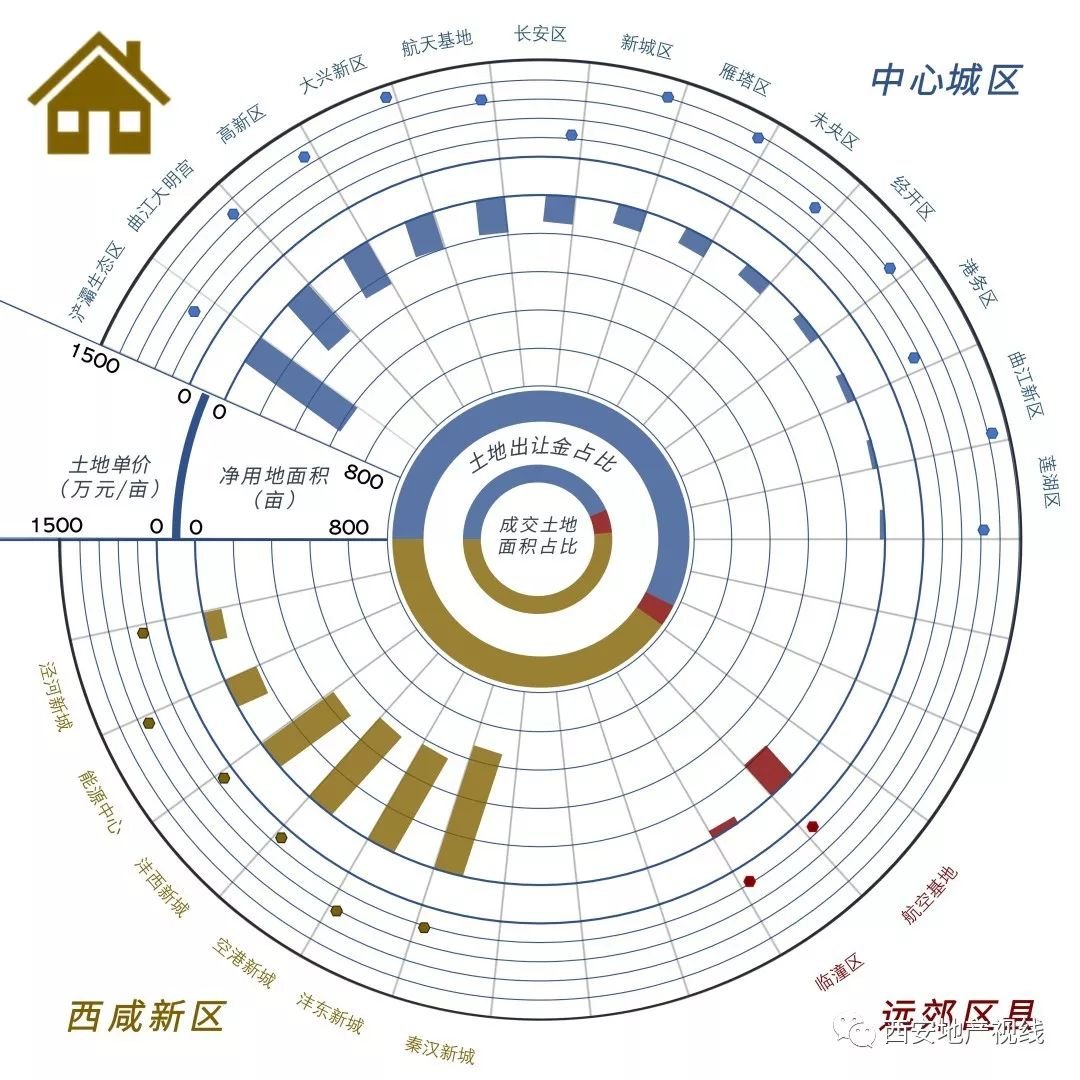

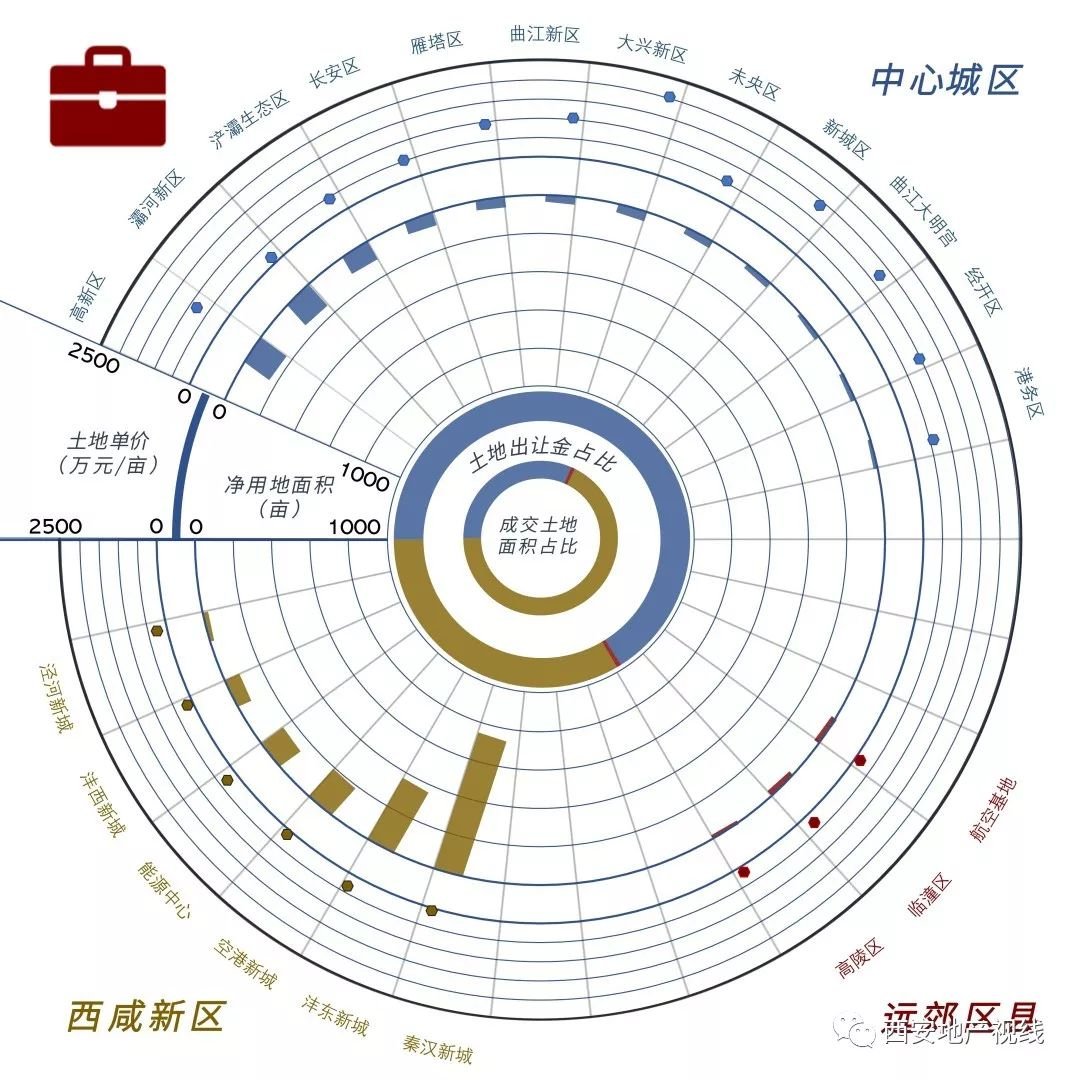

分区域看,西安市三大区域土地成交总量平分秋色,西咸新区成交总面积5726.66亩,占比38.94%,其中秦汉新城居首,成交土地2131.5亩;中心城区成交总面积4908.91亩,占比33.38%,高新区成交面积排位第一,1417.96亩;远郊区县成交土地4072.66亩,占比27.69%,以航空基地为最多,2197.79亩。

西安市招拍挂市场2019年上半年各区域土地成交总量对比图

西安市招拍挂市场2019年上半年各区域土地成交总量对比图

二、居住用地

1

量价走势

上半年,西安市共成交居住用地72宗,4986.56亩,实现土地出让收入246.22亿,相较去年同期,成交面积下滑9.79%,出让金收入上涨36.86%,整体表现为量缩价涨。成交土地均价为601万元/亩,较去年同期,居住用地土地单价上涨74.71%。

西安市招拍挂市场居住用地量价半年度变化图

2

区域分布

上半年西安市居住用地成交仍以西咸新区为最多,2564.36亩,占比西安市总量51.43%,其中秦汉、沣东分别达到693.94亩、566.79亩;中心城区2167.72亩,占比总量43.47%,其中浐灞生态区606.16亩领衔,曲江大明宫及高新区紧跟其后;远郊区县成交居住用地254.48亩,占比5.10%,主要分布于航空基地及临潼区。

就土地出让金来看,中心城区上半年居住用地地价款收入为141.37亿元,占比57.41%,曲江大明宫、高新区、大兴新区分别以34.46亿元、25.26亿元及23.28亿元远超其他区域;西咸新区98.91亿元,占比40.17%,其中沣东新城以35.40亿元超越中心城区热点板块,成为区域之首;远郊区县5.95亿元,占比2.42%,航空基地4.38亿元居首。

2019年上半年西安市居住用地三大区域总量占比

及土地单价分区域对比图

三、商业用地

1

量价走势

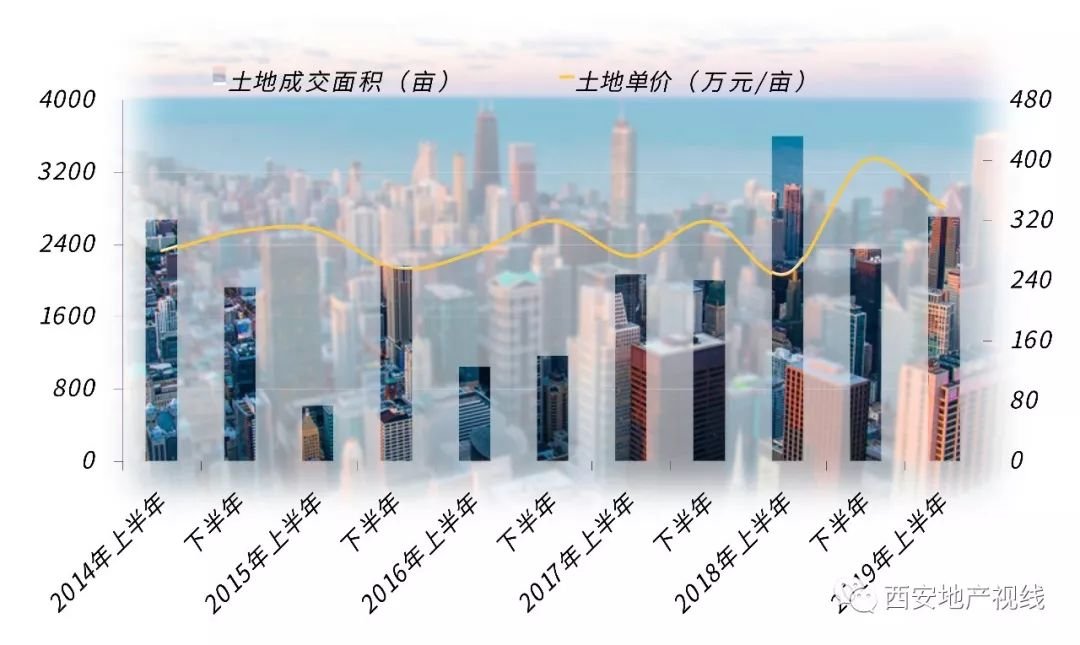

2019年上半年,西安市共成交商业用地51宗,2689.81亩(其中纯商业2392.78亩,配商297.03亩),实现土地出让收入79.95亿。相较去年同期,成交面积下滑24.73%,出让收入下滑8.29%。按照规划条件,上半年可供开发商业建面480.49万平,土地成交均价338万元/亩,同比上涨36.29%,环比下滑15.50%。

西安市招拍挂市场商业用地量价半年度变化图

2

区域分布

上半年西安市商业用地成交面积三大区域以西咸新区为最多, 1820.2亩,占比西安市总量67.67%,其中秦汉新城遥遥领先,成交商业用地866.6亩,主要为恒大童世界项目用地,沣东新城成交409.44亩,主要为华侨城项目用地;中心城区847.3亩,占比31.50%,高新区以220.57亩位居第一;远郊区县仅成交22.3亩,且多为加油加气站,占比0.83%。

就商业土地出让金来看,中心城区为52.78亿元,占比66.04%,高新区及大兴新区分别以18.4亿元及8.41亿元居前两位;西咸新区土地出让金26.73亿元,占比33.45%,沣东新城以12.6亿元遥遥领先;远郊区县0.41亿元,占比全市仅0.51%。

2019年上半年西安市商业用地三大区域总量占比

及土地单价分区域对比图

四、特殊交易

1

溢价地块

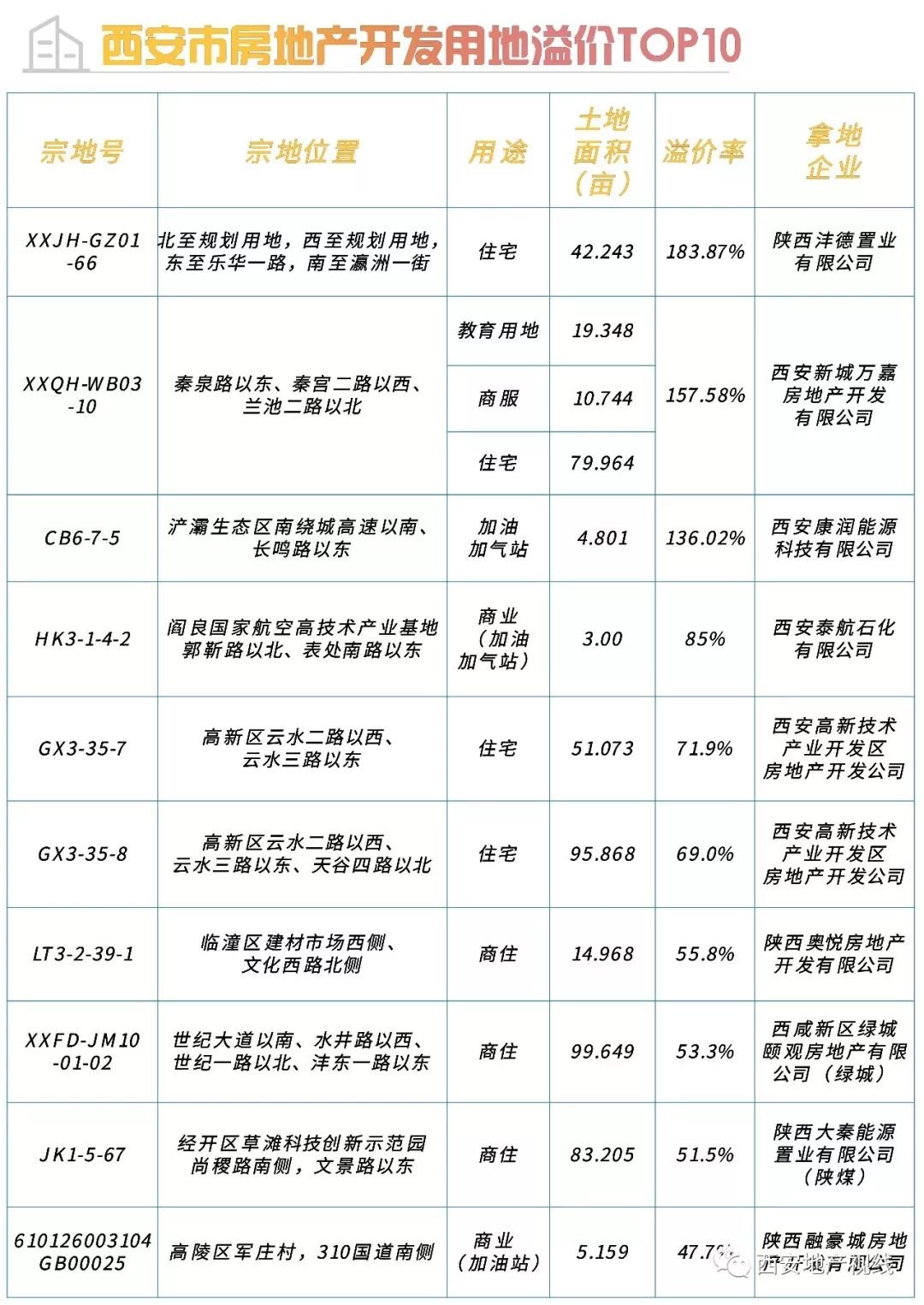

2019年上半年,西安市开发用地共溢价成交19宗,土地面积1021.79亩,上半年全市溢价地块的平均溢价率为56.78%,其中居住(含纯住宅及商住)用地14宗,商服用地5宗,有4宗为加油加气站用地。

上半年住宅用地竞争异常激烈,如3月21日,软件新城板块2宗(共147亩)优质宅地高调亮相,吸引了近30家TOP级房企激烈角逐,参拍企业数量创西安土拍市场之最。经过325轮和157轮的激烈鏖战,最终本土房企西安高新技术产业开发区房地产开发公司“力战群雄”,以“总地价197400万元+105000万元公办学校建设资金”一举拿下两宗地开发权。

2

流拍地块

2019年上半年,全市流拍、流挂及中止拍卖开发用地共11宗,面积735.11亩,其中商业用地2宗,57.55亩,居住用地(含商住及住宅)9宗,677.56亩,流拍地块多位于非主城区区域。

五、房企动向

2019年上半年西安市土地市场热度依旧,重点区域优质地块竞争异常激烈,各大房企参与热情持续高涨,商业用地亦出现溢价现象。上半年房企购得开发类储备地94宗,土地面积6206.40亩,购地资金254.70亿元;城棚改出让地24宗,土地面积1331.27亩,购地资金67.79亿元,另有5宗拆迁安置(新农村建设)用地,土地面积138.69亩,购地资金3.69亿元,全部位于未央区韩家湾村。

房产市场

REAL ESTATE MARKET

一、商品房市场

2019年上半年,西安市中心城区商品房新增供应面积766.62万平,同比下滑23.7%,环比下滑39.43%,销售面积879.12万平,同比下滑26.92%,环比下滑17.20%。销售均价自2016年上半年开始持续上涨,截至2019年上半年达到12869元/平,同比上涨14.84%,环比上涨6.73%,商品房销售市场整体表现为量缩价涨。

西安市中心城区2013-2019年上半年商品房量价走势图

二、商品住宅

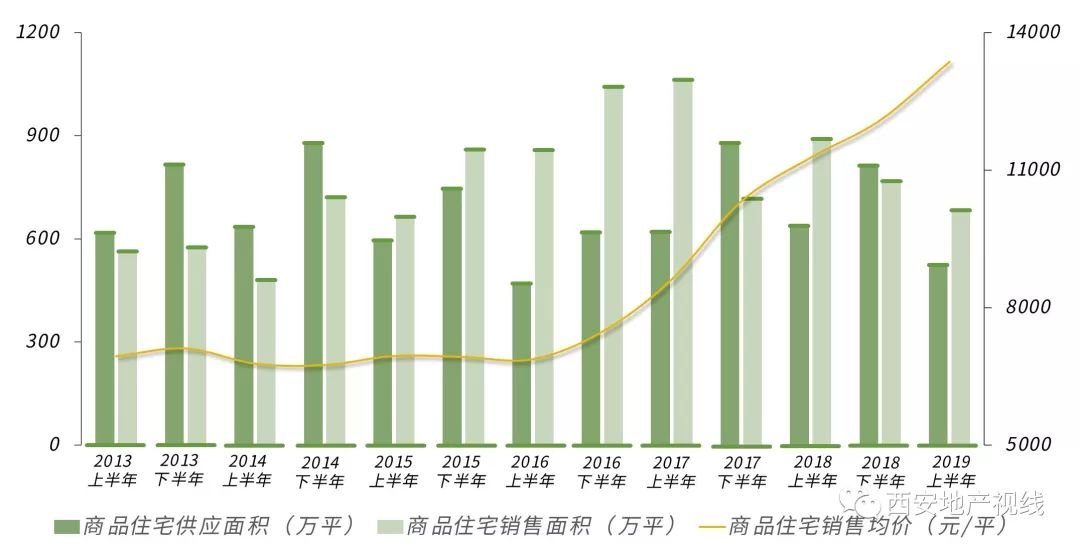

上半年,西安市中心城区商品住宅(含普通住宅、洋房、别墅)新增供应面积520.85万平,销售面积678.38万平,与去年同期相比,供应量下滑18.24%,销量下滑23.62%,环比亦双双下滑,且降幅较大,分别为35.72%及11.47%。销售均价达到13367元/平,为2013年以来峰值,同比上涨18.54%,环比上涨10.54%。上半年商品住宅销售量超供应量157.53万平,市场整体表现为供不应求状态,到6月底,库存量为804.5万平,去化周期8个月,并持续缩短。

西安市中心城区2013-2019年上半年商品住宅量价走势图

三、商业

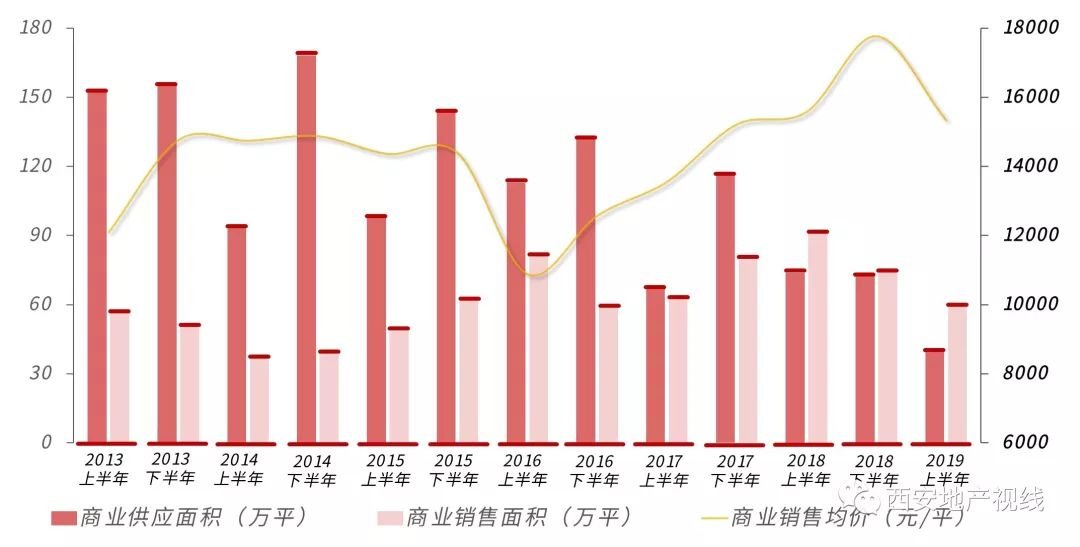

上半年,西安市中心城区商业新增供应面积39.95万平,同环比分别下滑45.79%、44.58%,供应节奏持续放缓,上半年供应量降为2013年以来半年度最低值;销售面积59.32万平,与去年同期相比下滑35.59%,环比下滑21.12%,销售均价15337元/平,同比下滑1.54%,环比下滑13.70%,跌幅较为明显,到6月底,商业库存面积为751.83万平,去化周期70个月,库存压力依旧。

西安市中心城区2013-2019年上半年商业量价走势图

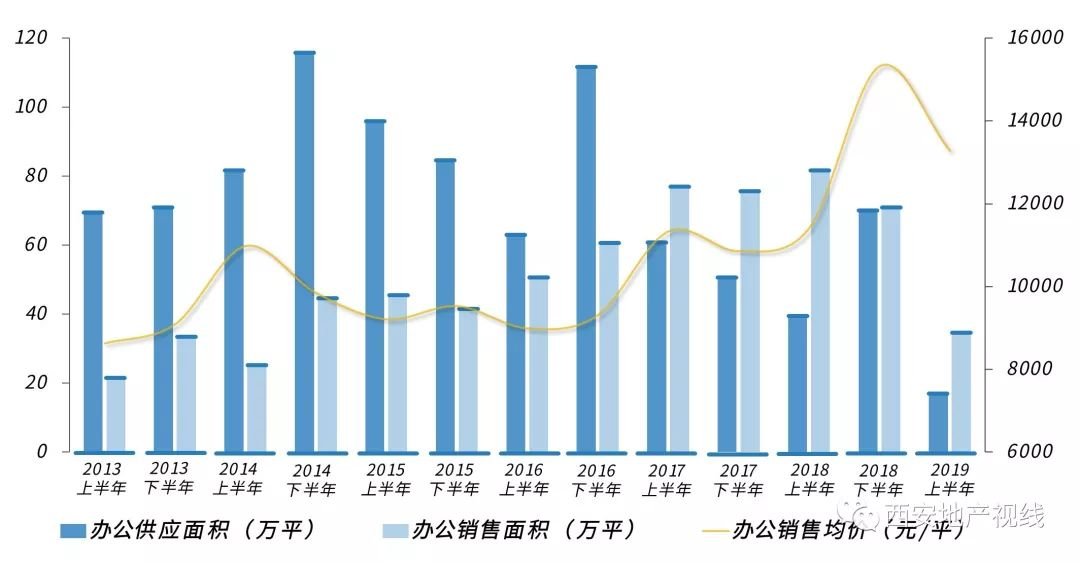

四、办公

上半年,西安市中心城区办公新增供应面积16.52万平,销售面积34.39万平,供销量同环比双双下滑;办公销售均价13276元/平,同比上涨16.34%,环比下滑13.34%。从2017年开始,办公已连续5个半年供销比小于1,截止6月底,存量面积为414.92万平,库存压力有所降低,但由于今年上半年各月销量缩减,去化周期拉长,上升至51个月。

西安市中心城区2013-2019年上半年办公量价走势图

◆ ◆ ◆◆

市场小结

MARKET SUMMARY

◆ ◆ ◆◆

土地市场

(1) “15%公租房配建+全装修成品交房”宅地供应模式首推,深化土地和住房供给侧结构性改革措施终落地。

(2)土地市场交易总量下滑,房地产开发用地量降价升。

(3)居住用地竞夺激烈,溢价地块频出,商业及工业用地亦有溢价成交。

房产市场

(1)商品住宅供销量双双下滑,供不应求持续,价格上涨明显。

(2)区域间价格差异缩小,中心城区价值继续外溢。

(3)楼市需求旺盛,去化率持续攀升。

(4)调控政策加码,“组合拳”促楼市回稳。

综上,上半年西安市土地市场与楼市依旧受到市场“热捧”,房地产市场调控压力依旧较大。在国家保持“房住不炒”的政策定力下,西安市加大“因城施策”调控力度,从需求端遏制投资投机需求,从供给端加大多渠道保障,并从严控制商品住房价格备案审查,在一定程度上稳定了楼市预期,下半年土地供给端或将加快推地节奏,部门间多措协同并举,将改善市场供需平衡,引导市场理性发展。展望后市,大西安房地产市场整体向好基本面支撑没有改变,在政府严格调控和市场主动调节的双重作用下,土地市场竞争仍将保持较高活跃度,预期房价涨幅会有所收敛,伴随着越来越多改善型楼盘的陆续入市,品质主导下的竞争格局将进一步推动市场迈入稳步理性高质量发展的新阶段。

声明 | 原创作品 欢迎转发 请勿转载

华地专业地产顾问匠心打造专业自媒体

欲获详情,敬请致电

联系电话:

免责声明:凡本网注明 “来源:XXX(非中华房产网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。