来源:子木聊房(zimuliaofang)

导语

我有个码农同学现居达拉斯,去年开始了他的美股生涯。有一天愤愤的与我说,他感觉股票账户被黑客监控了。只要他一买,就跌,他一卖,就涨,感觉行情是在针对他。

症结所在就是,他以短炒的方式追涨杀跌,这种策略对择时的技术要求非常高,以他的韭菜水平自然是一买就套。又不懂风控,偏好重仓个股,再加上频繁的交易,最后只能在大洋彼岸,哀天怨地,怪牛鬼蛇神了。

这个时候我就劝他,不要频繁短炒,注意择时和风控,要以价值投资理念去交易美股。

1

牛长熊短适合价值投资

美国的股与中国的楼,并称世界三大金融奇观之二。它们有着共同的特点——沉淀着本国居民的巨量财富,且牛市长熊市短,涨的多跌的少,拉长时间线看尤为明显。

所以这数十年呈现的基本都是上涨趋势,非常适合长期的价值投资。

当然,即便易涨难跌,终归有行情不顺的时候,如同我这位同学就在美股交了学费。而在国内,我们同样也在面对日见萧瑟的楼市行情。

这时候尤其用快炒的方式投机,容易付出惨痛代价。

比如,2016年,一些过于贪婪的炒家,经“大师”们指点,用各种路径拼凑首付,甚至夸张到收入不足以覆盖资金成本,唯有寄希望于3年后的暴涨,方能攫取暴利顺利抽身。

当“大师”们在台上言之凿凿,精确预言上涨的城市,具体的月份和上涨的幅度时,台下的掌声如雷贯耳,场面一度很传销。

然而,政策一出,3年后的暴涨没有如期兑现,带着高杠杆的赌博炒房,令他们成为了带血的筹码。

不过,大多数人不愿意承担高风险。所以房产的价值投资理念就是更好的选择,因为这种理念可以让大多数人收获稳稳的幸福。

可是价值投资也讲究效率,毕竟现在与3年前不同,不是随便买个房子都能野蛮上涨的牛市行情。

因此,在渐凉的楼市行情中,怎样买房才能不被套在高岗上?怎样才能保障高效安全的房产增值?

针对上述矛盾,本文另辟蹊径,从宏观的资金变化和房价的空间两个角度,寻找更好的置业时机。通过风险控制提高房产置业的安全性。

要知道,择时与风控,经常被应用在股票市场中。而实际上,中国楼市更适合运用这些方法进行价值投资,在中国,楼市远比股市更接近于美股。

2

如何选择时机——观察资金变化

假设,我们知道行情的转折点在何处,那么就可以在暴涨的前一天买入,也能在涨到最高点的时候卖出,做到最短时间收益最大化。

择时的意义是为了找到行情的转折点。越接近上涨的转折点,则概率优势越大,盈利的可能就越高。

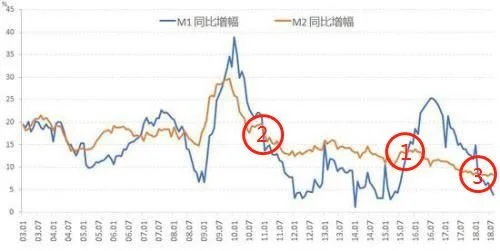

众所周知房价的重要推手是货币超发,尤其是M1,M1每次大幅上升,商品房销售均大幅增加,无一例外,2009年以来相关系数达0.77。

因此,我们的择时可以参考M1和M2的变化,以此作为资金面的指标,分析楼市行情的走势,寻找行情的转折点。

?狭义货币(M1)=M0+可开支票进行支付的单位活期存款

?广义货币(M2)=M1+居民储蓄存款+单位定期存款+单位其他存款+证券公司客户保证金

M1增速迅速上升,增长曲线向上与M2形成交叉,称之为“金叉”。M1增速上升大于M2,意味着企业的活期存款增速大于定期存款增速,微观个体盈利强,经济景气度上升。

M1增速迅速下滑,增长曲线向下与M2形成的交叉,称之为“死叉”。M1增速下降小于M2,表明大量资金以定期的形式存在银行,微观个体盈利下降,经济运行回落。

根据过去十余年的经验,“金叉”搭配M1高增速,均对应房地产的牛市。“死叉”搭配低M1低增速,均对应房地产的熊市。

正如上图所见,圈一“金叉”,时间点为2015年7月,本轮地产牛市行情的起点。

圈二的“死叉”发生在2011年初,圈三的“死叉”时间为2018年初,圈二圈三,两次“死叉”,都从资金面预示了房产牛市行情结束。

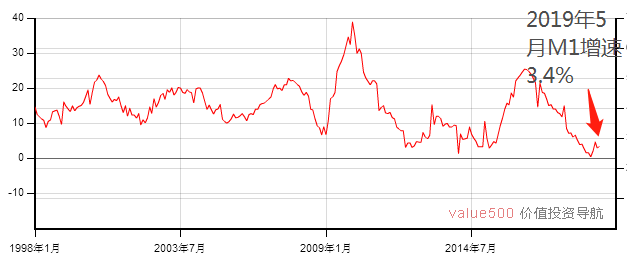

我们大致可以预测,M1增速短期内很难回到高位。理由是M1增速取决于社会的财富效应,然而,经济面内忧外患并没有太多改善。所以直到今年5月,M1增速仍在5%以下的相对低位。

以历史经验来看,M1增速越低,“死叉”后的熊市周期越长。

因此,保守估计本轮的熊市周期要持续三年,多则五年。从全国整体的形势来看,在政策和经济基本面双重压力下,房产已经进入了“熊市”周期,这种全国宏观趋势一旦形成,很难迅速逆转。

不过,仅仅知道全国楼市的走势周期,不能直接套用在具体城市上,因为房价涨跌并不是全国同步。要把择时落实到具体的某个城市,还需观察这个城市的房价空间。

3

如何选择时机——观察房价空间

首先解释一下,空间是指当前房价所处的位置,与前期房价顶点和低点距离。下文我们就以北京为例,看看如何观察房价空间从而选择时机。

以下我们用北京做例子,如图所示为近6年北京市房价的走势。

来源:中介成交数据

据统计,本轮的北京楼市行情,在2017年底时创下14%的最大跌幅,而上一轮则是在2014年9月,与上轮最高点价格相比,下跌了12%。然而,两轮的北京楼市熊市,房价下跌的空间幅度相差不大,从最高点下来,只要跌个百分之十几就再也跌不下去了。

北上深二手成交价跌幅

来源:中介二手房成交数据

2015年是本轮行情的起点,我们就以2015年作为两轮行情的分界点。表中分别罗列2015年前后的两轮行情中,北上深三个城市各自的房价跌幅。

巧合的是,三个城市本轮的均价跌幅,与其在上一轮的表现相比,皆相差不大。这三个一线城市是楼市的“风向标”,深州作为三个城市中政策最为宽松的城市,房价上的稳定程度,明显优于主动“赶人”的北上。

实际上,政府的调控是一城一策,调控压力下的城市房价达到了一定程度的回落后,就会对房价“维稳”。

那么还有多少空间可降?从逻辑上来说,最大回落空间是30%。理由很简单,因为全国范围内,普遍实行三成首付买房的制度。这就是可控情况下,全国房产均价的降幅底线。

理论上,全国均价下跌空间是30%。

我们举个例子,让大家更好的理解这个逻辑:

假设三成首付买100万的房子,之后全国普跌了快四成,市价60万。

那么业主要为60万的市值,去偿还70万贷款的本金和利息,很大一部分购房者即便将房子卖掉也无法偿还贷款,这种情况下,业主很可能放弃首付选择逃贷,银行坏账从此将大量滋生。

大量逃贷会引起连锁反应,抛盘的越多,房价下行的越狠,而当房价下行越狠的时候,逃贷的会更多,进入恶性循环。这种连锁反应如同当初美国次贷危机。

所以,我们可以把首付理解为房贷的保险,如果房产跌幅超过了首付,成为了业主的负资产,那么银行与业主达成的房贷协议就没有保障。

房价涨跌的时间和空间不同步,因此择时要具体城市具体分析。

前文我们推测熊市周期会持续三年。北京房价从高点到现在,虽然只有两年,但以北京房价历史上的降幅空间来看,回落百分之十几后企稳的概率大,目前再继续大幅向下的可能性小。

以北京在政治面和经济面的优势,远胜全国平均水平。因此,我们相信北京很难跌到30%的全国平均降幅。换个角度来说,在下跌14%后,北京房价能够下跌的空间幅度有限,理论上再跌16%即是底线,而往上涨个50%绝非难事,买房的盈亏比占据一定优势。

综上所述,根据房价空间推测,北京房价经过回落,至此企稳概率大,且因为向下的空间有限,这笔买卖是赚起来多,赔起来少,很划算。

对于不太贪心的人,没必要赌暴跌的出现,房价腰斩可能有生之年难见。毕竟不可控的危机属于黑天鹅事件。我们没必要为了小概率事件因噎废食。

因此,建议想在北京置业的人,可以在每轮大周期,整体均价下跌12%开始行动,多关注心仪的房产,多去找房东好好聊聊(砍价)。而其他城市则可以根据城市的综合实力类推,但跌幅绝不可能超过30%。

4

择时搭配风控——分散风险

《中国革命战争的战略问题》有句非常重要的话,“东边不亮西边亮,黑了南方有北方。”

择时让我们在置业时拥有概率优势,但这并不是绝对优势,而我们却会在买房的时侯,面对不可控的潜在风险。比如:

开发商操盘风险——重仓布局在同一个楼盘,如同把命运交给了开发商,楼盘烂尾的新闻在过去的房产熊市期间屡见不鲜。

城市规划更改的风险——十年前的南京曾有向东发展的战略,借此东风,位于城东的麒麟板块成为重要支点。然而在2013年忽逢变故,主导向东发展的市长季建业被免职。继任者主张的发展方向与其完全相反,把大量曾属于城东麒麟的规划迁入了西边的江北。从明星沦为路人,城东板块的房价明显跑输江北新区。

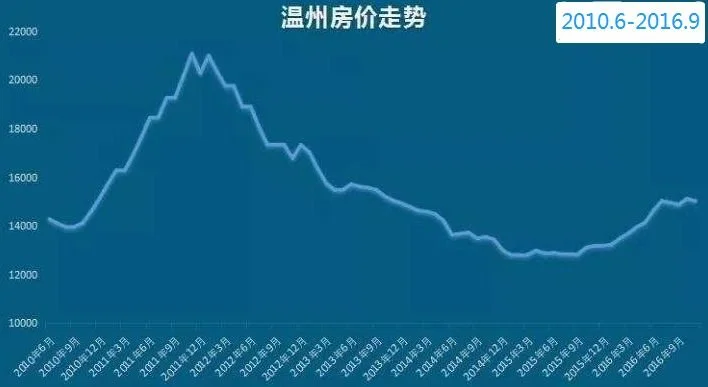

城市发展不足预期的风险——例如2011年的温州,房价登顶全国第一,然而城市发展远不如房价预期那么高,高房价预期的基础很快化作云散,之后房价迅速崩盘,几近腰斩。直到现在也没从坑里爬出来。大量的温州炒房客,就此断送在温州楼市的漫漫长夜中,没能等到黎明的那一刻。

上图是温州的房价曲线,2011年的高点至2015年的低点,温州房价从21000元/平米跌至13000元/平米,均价跌幅达到了40%,整个温州存在大量的“腰斩”楼盘。

根据最新数据显示,即使是此番全国的普涨行情,也没能让温州的房价超过八年前的高点,这种情况全国少有。

在2011年温州楼市走向了巅峰,而2011年也是他们最后的辉煌,此后多年,曾经的全国第一房价城市,涨幅远输全国平均水平。

重仓温州的买家,恐怕也没想到,八年过去还是没能解套。

命运经常造化弄人,因此,做好风险控制是房产价值投资的重要环节,而最简单的风控方式就是分散置业标的,从而有效降低购房者踩雷的风险。

在条件允许的情况下,优先级依次是多城市,多板块,多楼盘的进行置业。立足的理念是承认自己无法精准预测未来,把资金分散在优质的地方,至少不会一着不慎满盘皆输。

要知道孤注一掷的赌博去博取高收益,需要承受很高的风险。尤其是在凉凉的行情中危机四伏,更需要提高风控意识,分散置业降低风险,提高容错能力,在“熊市”时期,能够存活下去才是首要目标。

5

总结

笔者认为,拉长时间线看,我国的房价走势仍然是牛长熊短,这种判断源于三个底层逻辑。

一、目前中国与以前一样,房产是唯一可以储存国民财富的地方,也就是市场结构没有变化;二、坚信中国的国运不会就此衰落,社会财富的积累还有更高峰;三、政治与财政制度,这里就不展开说了。

如同股票牛市的时候,个个都是股神,随便怎么买都涨,太多的人错把行情当成了能力,所以一到熊市就亏得呼天抢地。

面对楼市转熊的大环境,需要我们沉淀下来思考,寻找适合自己的置业策略。

本文分享的价值投资理念,就是通过时间和空间两个维度的指标,尽可能过滤掉没有行情的周期,从而获得投资的概率优势,然后通过分散风险提高了容错能力,给这种概率优势加上保险。

希望这篇文章对你有所启发。

免责声明:凡本网注明 “来源:XXX(非中华房产网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。