2019年5月23日,由国务院发展研究中心企业研究所、清华大学房地产研究所和中国指数研究院主办的“2019中国房地产上市公司研究成果发布会暨第十七届中国房地产投融资大会”在北京举行。在2019中国房地产上市公司研究中,中国房地产TOP10研究组在总结历年研究经验的基础上,进一步完善了研究方法和指标体系,本着“客观、公正、准确、全面”的原则,发掘成长质量佳、投资价值大的优秀房地产上市公司,探索不同市场环境下房地产上市公司的经济增长方式,为投资者提供科学全面的投资参考依据。

大发地产在本次研究中荣获“2019值得资本市场关注的房地产公司”、“2019中国房地产上市公司治理 TOP10”多项荣誉。

销售:销售规模稳步增长,区域深耕卓有成效

2018年,大发地产2018年合约销售额为人民币125.2亿元,同比增长204.1%,其中2015-2018年合约销售额年复合增长率77.9%。2018年合同销售建筑面积约785,841平方米,同比增长约144.5%,增长率高居行业前列。该增加主要受公司在长三角地区深耕的影响,其中宁波、上海、芜湖,相较于去年销售额增量依次为19亿元,15亿元,14亿元。同时公司合约销售均价逐年增加,2018年合约销售单价高达15,937元/平方米,年复合增长率14.2%。该增加主要由于销售物业位于长三角一、二线城市的比例提高。

布局:布局国家黄金城市群,合作获取高质量土储

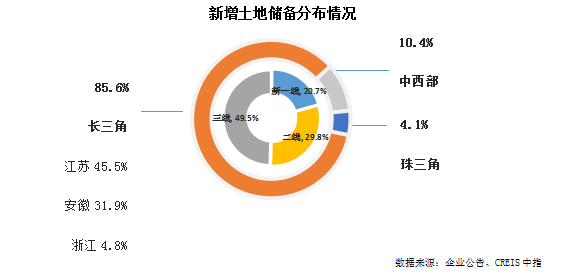

伴随着长三角区域一体化发展上升为国家战略层面,深耕长三角多年,在长三角拥有优质土储的大发地产,可预见良好的业绩增长和巨大的发展潜力。2018年,大发地产规模快速提升,集团新增21块新地块,合计总估计规划建筑面积约200万平方米。截至2018年12月31日,大发地产拥有土地储备总规划建筑面积约340万平方米,在长三角地区的项目储备占比约91%。值得关注的是,大发地产土地平均成本为2916元/平方米,售价对应地价比为5:1,亮眼的数值彰显了大发地产高质量的土地储备。同时,公司注重以多元化方式进一步扩充全国战略版图,奉行合作共赢的理念,审慎选择高质量的合作伙伴,获取了一定的优质土储,提高了资金利用效率,截至2018年12月31日大发地产的土储面积权益占比约65%,为高质量的规模成长提供了一条优质的道路。

近年来大发地产积极布局国家黄金城市群,选择国家布局中的战略性区域,如环沪、环太湖,如嘉兴、湖州,粤港澳大湾区的清远,重点关注作为国家核心的一二线城市以及具有高增长潜力和利润的卫星城,2018年下半年,大发地产开始相继进驻合肥、徐州、成都、重庆等二线城市,全国化布局愈加均衡。

财务:收入稳步上升,融资多元,财务稳健

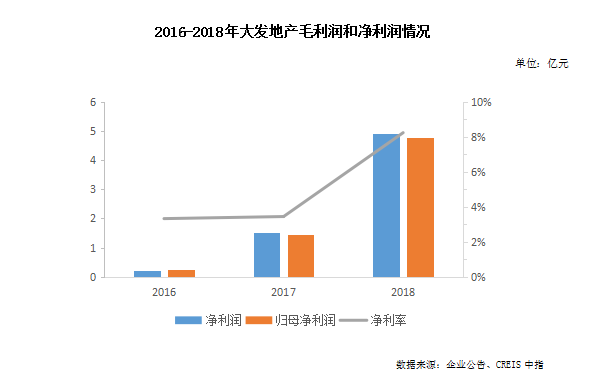

2018年,大发地产的收入为人民币59.46亿元,同比增长30.12%,创历史新高,主要由于集团持续扩张使期内交付物业建筑面积的增加。2018年年底公司在建物业比去年同期增多31亿元,同时预收款也比去年同期增多19.7亿元,相信大发地产未来营收增长可期。

2018年大发地产净利大增,毛利和毛利率也大幅改善。其中核心净利润4.89亿,同比增长240%,核心净利润率8.2%,同比增长156%,毛利率26.6%,同比增长85%,大发地产的毛利率水平直追头部房企。

融资结构优化升级,财务更加稳健。大发地产积极开拓多元化融资渠道,优化债务结构,通过银行贷款、股权资本市场及其他渠道,为企业发展拓展稳定的资金来源渠道。公司与60多家大中型中资银行及金融机构保持着良好的关系,为企业的长远发展保驾护航。

2018年大发地产的现金及现金等价物为人民币14.87亿元同比增长260%,净负债率大幅改善,由2017年年末的270.8%下降至2018年年末的107.2%,负债处于健康水平。同时利息覆盖倍数1.6,现金对债务的比例为1:1。严控风险,重视现金流和回款,公司财务稳健性逐年提高。大发地产优先选择可以合作或融资的项目,实行全开发流程标准化,有效缩短开发和现金流回正周期,确保盈利和效率的均衡增长。

另一方面,大发地产注重发挥商业与住宅的协同效应,将商业项目产生的稳定租金,作为公司现金流的有效补充,降低了企业的营运风险。大发地产商业运营能力备受业内认可,其在南京打造的ist艾尚天地就凭借强劲的创新力和广泛的潮流影响力。

结语

2018年大发地产通过销售和盈利的高速增长,优质的土储、稳健的财务等诸多优势,再次彰显了大发地产稳健发展的高成长性企业形象。未来,大发地产将充分发挥企业竞争优势,高质量增长,稳健前行!

免责声明:凡本网注明 “来源:XXX(非中华房产网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。