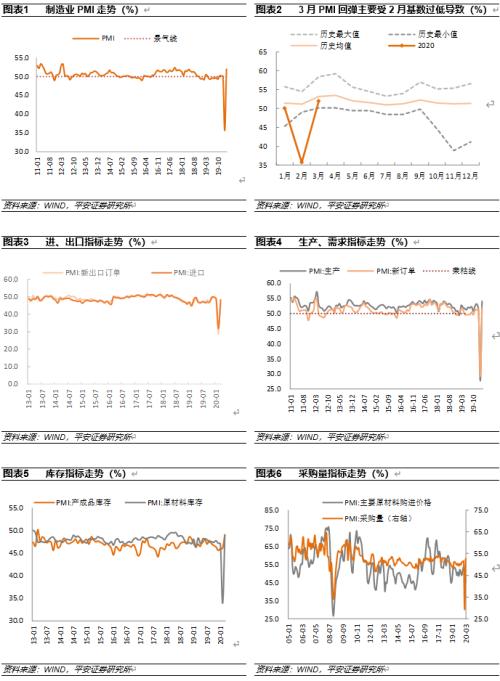

3月31日,国家统计局和中国物流与采购联合会发布:制造业PMI为52.0%,16比上月回升。三个百分点; 非制造业商务活动指数为52.3%的上涨,较上月22。7个百分点; 复合PMI输出指数为53.0%,24比上月回升。1个百分点。

平视

1)3月采购经理人指数回升至临界点以上是2在五月的大幅下跌后反弹,反映以上的被调查企业半数恢复生产复杂的情况下,较前一个月有所改善,并不能代表中国的经济已经恢复到正常水平。通常情况下,当PMI当与变化,为了超过连续三个月,以反映经济运行的变化趋势。目前的经营状况还没有恢复恢复生产恢复至正常水平爆发前,加上3海外疾病传播的趋势独自一月份加速3月PMI数据还不能确定经济是否已经企稳回升,未来几个月将取决于经济复苏能否继续采购经理人指数走势扩张。

2)3月制造业PMI主要表现为:一是加快复产进度,复工,生产和国内需求逐渐恢复,国内需求主要由新订单驱动的扩张。其次,高新技术产业迅速恢复。三,各类生产活动正在恢复,大型企业景气比中小企业好,最好是与恢复的大型企业恢复生产,更大的疫情对中小企业的负面影响。

3)边际改善对外贸易的繁荣,但仍处于枯荣线,这可能会影响逐渐在国内流行缓慢释放,但境外疫情恶化,受不利因素对外贸易加剧了国外有关。因生产到产业链中断的滞回的外贸企业工作,恢复生产,外贸压力,需求不足,爆发海外拐点之前,外贸景气压力恐将加剧。

4)在中国的经济出现了实质性的改善三月PMI手段已经到来的最低点,但是我们还是要看到经济担忧的存在:在外部需求疲软,制造业通缩压力和服务行业反弹弱,经济向下压力。是否会有未来经济走势将改善更多的依赖于政策刺激力度,标志着中国政治局会议的327将扭转周期调控加码。没有。货币政策3月30日逆回购利率20BP,打开窗口新一轮货币宽松政策,该国31日中小银行的要求,常会增加贷款,再贴现线1万亿,扩大农业,外贸和重工业信贷疫情影响。财政政策方面,国家往往需要重发的地方政府债务上限的特殊组时间提前,赤字和随后的特别国债将继续发挥稳定增长。

文本

>>复工,加快恢复生产,PMI整体回升

具体来说,3月制造业PMI主要表现为:一是加快复产进度,复工,生产和国内需求逐渐恢复。生产指数反映了生产的54.10%,从去年26月反弹。3个百分点,反映新订单指数的需求为52.0%,比上月回升22.7分。应该指出的是,虽然新订单指数重回景气区间,但新出口订单和关断,以在手订单的枯荣线,显示,3月份需求的扩大在新的国内订单主要驱动,恢复生产复杂的加快,国内需求逐步回暖。其次,高新技术产业迅速恢复。高科技制造业,装备制造业和消费品行业PMI 55.8%,54.5%和52.0%,这比高新技术制造PMI整体制造3更高。8分。第三,正在恢复各类生产活动,最好的,这可以更好地恢复工作和恢复生产的大型企业有关情况的大型企业景气。大,中,小型企业PMI分别为52.6%,51.5%和50.9%的上涨,较上月16.3,16.0和16.8分。3月30日联合预防和会议控制机构表示,工业企业的国家规定的98平均开工率。6%,而收益率工作SME 76.8%时,两者之间的间隙显著。

>>业务有望改善,企业去库存化速度减慢,库存周期也没有反弹

三月份,PMI指数产生了需求强劲反弹(分别为26反弹。图3和22.7个百分点),产成品库存指数3个点至49回弹。1%,表明企业去库存化有所放缓。采购量指数反弹23.4个百分点至52.7%的收益率,以扩张版图,原材料库存指数回升15.1个百分点至49.0%,原料库存下降放缓,企业预期改善。虽然3月度数据显示,主动型股票了一些迹象,但其实质是2五月经济活动停顿,3可以返回分娩后复杂的生产活动的工作回到正轨的自然表现,并不意味着库存周期反弹。

>>在压力,但仍外贸景气略有改善

今年三月,外贸反映新出口订单指数和进口指数分别回升17.7个16个百分点。。5个百分点至46.4%和48.4%,仍位于以下枯荣线,整体制造PMI下面。这可能会影响循序渐进,持之以恒国内流行,但疫情恶化海外,受不利因素对外贸易加剧了国外有关。据世界卫生组织统计,截至北京时间8:31在三月的早晨,一个新的全球性肺炎冠累计确诊病例已升至780,000,美国,日本,欧盟,东盟,中国,香港五大贸易伙伴幸免,和正在服用各类经济和社会活动的限制措施。因生产到产业链中断的滞回的外贸企业工作,恢复生产,外贸压力,需求不足,爆发海外拐点之前,外贸景气压力恐将加剧。

>>原材料价格指数为合约范围,进一步增加通缩压力

通过提供侧面碰撞,进一步增加放气的压力。三月,价格指数下跌0.5个百分点至43.8%,主要原材料购进价格下降5.9个百分点至45.5%,由繁荣到收缩区,而采购量指数大幅反弹23.4个百分点至52.7%,位于扩张水平,这表明本轮原材料购进价格的下降主要是由价格下降,由于供应量增加。今年三月,倒塌,越来越引起油价暴跌原油供应OPEC会议。自4月1日,欧佩克和非欧佩克石油生产国将取消对生产缔约国,俄罗斯,沙特阿拉伯和能源部能源部部的誓言,以进一步提高产量的限制,在国际原油价格将短期反弹,通缩压力将进一步加大。

>>总体非制造业PMI反弹回到扩张区间

月非制造业PMI回升22.7个百分点至52.3 52.3%,回到扩张区间。其中,建筑业商务活动指数回升28.5个百分点至55.1%,其中,所述土木工程施工是62。在高范围的经济的4%; 服务业商务活动指数回升21.7至51分。8%,在交通运输,零售,银行等行业是比较高的商务活动指数。

总体而言,服务业整体反弹较弱,在建筑行业强劲的反弹,这可能由不同部门和不同疾病的影响,以及不同的进度受到影响恢复生产复杂。重大项目建设的影响下,开始恢复生产较快恢复工作; 服务业,住宿和餐饮业,旅游业,居民服务,文化,体育,娱乐和受疫情影响的大型,复杂的生产恢复进度缓慢等行业,商务活动指数仍然位于收缩区间,阻力服务业企业活动指数回升,但邮政投递,零售,电信和受“宅经济”等行业,比反弹的总体规模较高。市场预期看建筑业业务活动预期反弹59.9%,服务业商务活动有望反弹56.8%,预计将显示改善。

>>三月PMI回升并不意味着经济已经重回正轨,PMI的强劲反弹不可持续

3制造业PMI重返景气区间,表明企业恢复生产复杂形势回暖,疫情对国内经济的影响一直持续下去,但这并不意味着经济在正确的轨道上。这主要有两个原因:首先,对于PMI本身的环比指数,是3月份PMI反弹的低基数效应的主要因素。经济活动的二月几近停滞,PMI低于金融危机在2008年11月,与恢复工作,加快恢复生产过程中的最小值,PMI反弹是必然的。其次,国外疫情持续疫情的到来,外部需求疲软,造成行业短期的供应链中断前恶化,拐点可能会妨碍制造业反弹。在一般情况下,PMI需要连续三个月,以反映经济的变化而变化的趋势一致,考虑到疫情的影响下的特殊性质,这个周期可能更多的是为了观察真正被拉长经济趋势。考虑到恢复复产仍在继续的,月PMI仍可能在景气区间保持不变,但恐惧的扩张幅度有所收窄,短线预计4月份制造业PMI50.9%。

免责声明:凡本网注明 “来源:XXX(非中华房产网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。