金融界网站讯“2019国际货币论坛”于7月6日(周六)-7日(周日)在中国人民大学举行,本届论坛围绕“金融与金融风险防范” “财税改革与‘双支柱’宏观调控体系”“资产管理与子公司:机遇与挑战”“国际化与高水平金融开放”“金融科技与开放金融变革”“‘人民币国际化’学术论文研讨会”“中美学生领袖金融对话”等七大主题展开讨论和交流。金融界直击现场,带来一线声音。

论坛现场,中国社会科学院学部委员、前金融研究所所长王国刚流动性风险问题发表演讲。通过分析金融系统中M0、M1、M2的存量和增量变化,指出我国目前的经济金融运行中存在较大的流动性风险,值得警惕。

以下为演讲原文:

金融供给侧结构改革非常重要的一项内容,就是金融供给结构的调整。在中国目前的经济运行中,经济金融风险可以从多方面进行分析,其中,一个重要方面是流动性风险。

我对流动性风险的界定是,实体企业和金融机构因难以及时获得充分资金,或者是以预期的价格获得资金,以支付到期账务所引起的清偿能力不足的风险。

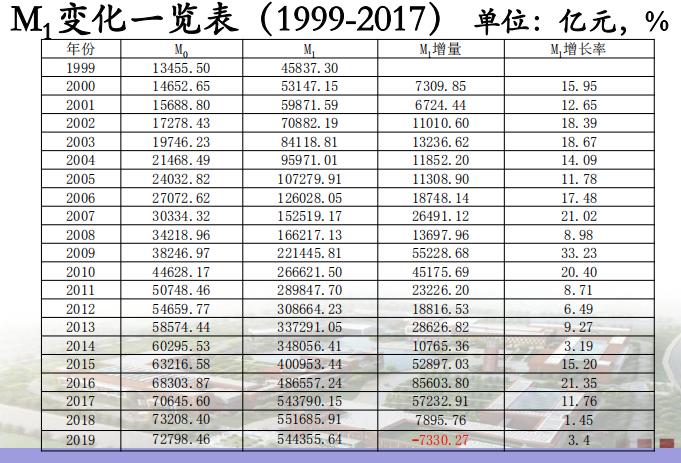

2018年以后,在金融运行中流动性风险突显。从下表中可以看出,M0是发行的钞票,M1是M0加机构活期存款。到2019年的5月份,与2018年底相比,M1减少7千多亿元。如果从2015年算起,2015-2017年间,M1每年的增加额分别为5万多亿、8万多亿元和5万多亿元,到2018年一下子降了下来,只增加了7千亿多亿元。7千亿多亿元还是经过很大的努力才实现的。从月度数看,2017年之前的月度数基本是上行的,但2018年以后的月度数大多是下行的,这反映了流动性紧张状态。

2018年,新增贷款达到16万多亿元,但M1只增加了7千多亿元,这表明经济金融面的整体资金在大规模的收紧。2019年前5个月,新增贷款8万多亿元,而M1却净减少7千多亿元,这表明整体资金紧张状况并没有根本性改善。国民经济各主体之间的债务链已经形成了一个整体性的联动机制。如果在小的范围内发生难以清偿到期债务的现象,也还能够处置,影响的只是个别(或少数)微观主体的经营运作活动,但如果在较大规模上发生债务面崩塌,系统性风险就必然形成。这就是为什么现在要特别强调流动性风险的原因。

这两年,很多人将货币供给的指标从MI增长率转向了M2增长率,认为中国目前的M2增长率达到8.3%左右,高于6.2%的GDP增长率,因此,经济金融运行中不缺资金。对比之下,M1的增长率在2018年底为1.5%,M2增长率在2018年底为8.1%,选择M2增长率来解释GDP增长可能更为有利。与此对应,2019年5月,M1增长率为3.4%,M2增长率为8.5%,选择M2增长率更有利于解释6.2%的经济增长。但是,如果我们不是停留于这种形式上的M2与M1替代,而是从内涵上进行把握,则会发现其中的差别甚大。

M2大于M1的部分主要是机构的定期存款、城乡居民储蓄存款和其他存款。在M2中,定期存款占45%左右。这意味着M2中有45%左右是不流动的,它并不发挥交易货币的功能。如果将这一部分剔除(即MS=M2-定期存款),则MS的增长率在2019年1-3月仅为4%-5%,低于GDP增长率6.2%。因此,中国目前的经济金融运行中流动性风险是非常大的。这种流动性风险非常大不仅影响着我们实体经济等等的运行,也影响股市和,而且影响金融机构彼此之间的各种交易。

免责声明:凡本网注明 “来源:XXX(非中华房产网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。