作者:国海证券研究所固定收益研究团队负责人 靳毅

投资要点

资金面“冰火两重天”,资产“荒”或重演

包商事件出现所引起的流动性分层,一面让中小银行以及围绕在中小银行周围的中小非银机构遭遇了流行性的冲击,一面又使得以大型商业银行为主的大型金融机构流行性泛滥。更糟的情况在于,中小金融机构对于中小企业的信用收缩。因此,前期逐步“宽”起来的信用将极有可能趋向于收缩,而高信用等级的资产又将会变的“荒”起来。

制造业下行,拐点,经济承压

今年的制造业投资增速本就处于下行通道之中,内外部因素影响下,去年下半年开始国内制造业向东南亚地区转移有明显加速的趋势。下阶段,如果中小企业的融资环境再进一步受到影响,那么对于经济的冲击无疑将进一步加大。与此同时,前期支撑经济的地产板块,也开始出现回落的端倪。在我们2季度集中调研华东地产公司的过程中,感受到的两个很明显的现象就是,大家普遍在调整拿地的节奏、同时调整存货的结构。就土地购置而言,地产公司普遍采取顺周期的策略,即以销售的规模来确定拿地的规模,而很少出现逆势扩张的情况;就存货而言,普遍在调降3、4线城市的占比,同时调整1、2城市的占比。伴随着本轮地产销售的整体回落,叠加地产公司的以销售定存货的整体趋势,房地产投资料将在3、4季度出现回落。

食品通胀或是“镜花水月”

最近价格又屡创新高,这在一定程度上会对通胀产生影响。但就当前的通胀而言,食品项与非食品项出现了明显背离,这个背离的背后,其实是食品项供给端的收缩,和非食品项需求端的不足。整体而言,如果非食品项一端所体现出来的需求得不到有效企稳,那么由于供给收缩所带来的短期通胀抬升,在中期来看就将是镜花水月。

未来政策变化将是关键

下一阶段,在整体融资需求出现收缩、经济仍有下行压力的情况下,利率向下的空间无疑将更加依赖于政策面的变化。下半年中低等级信用债到期压力依然不小,叠加经济下行,信用事件出现概率在提升,关键在于是否能重新疏通“宽信用”的通道。如果“宽信用”不力,货币政策则可能出现进一步的宽松,那么,利率下行的空间无疑也将更大;同时,在流动性分层、信用传导阻滞的情况下,高等级与中低等级的信用利差也将进一步扩大。

风险提示

关注信用风险事件对整体利差的影响。

一、警惕下阶段出现信用收缩

1.1、资金面“冰火两重天”,资产“荒”或重演

包商事件出现所引起的流动性分层,一面让中小银行以及围绕在中小银行周围的中小非银机构遭遇了流行性的冲击,一面又使得以大型商业银行为主的大型金融机构流行性泛滥。六月下旬市场上银存间隔夜加权利率重回1%以下,不过却时时出现部分非银机构资格高于10%的窘境,可谓“冰火两重天”。银行市场的流行性分层显然还不是最糟的情况,更糟的情况在于,中小金融机构对于中小企业的信用收缩。

最近如果去和中小银行的朋友交流,就会发现,前期越是同业业务做的多的机构,最近的负债端压力也就越大。最近同业存单的发行量持续低迷,在这背后,则是不少中小机构同业负债的收缩。在同业负债快速收缩,对公和对私存款又不能及时补充的情况下,银行要么选择抛售资产主动收缩资产负债表,要么会被动的在加杠杆维持当前的资产负债表。

无论是上面的哪一种,中小行负债端结构的变化,无疑都会影响其在资产端投放的积极性。如果把众多的中小行看做一个整体,那么,这个“整体”对于中小企业的投放意愿在边际上无疑将会收紧。因此,前期逐步“宽”起来的信用将极有可能趋向于收缩,而高信用等级的资产又将会变的“荒”起来。

1.2、制造业下行,房地产拐点,经济承压

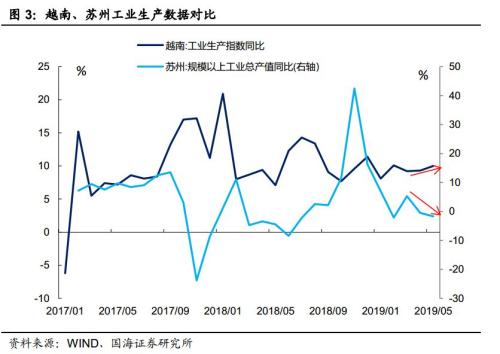

今年的制造业投资增速本就处于下行通道之中。以沿海地区的大市苏州为例,今年以来,这个工业生产领域的风向标,其工业增加值履创新低,与之形成鲜明对比的,则是越南制造业投资的一路高歌猛进。前段时间,有朋友去越南调研,就曾提及,越南所承接的国内的产业转移,从去年下半年开始有明显加速的趋势。下阶段,如果中小企业的融资环境再进一步受到影响,那么对于经济的冲击无疑将进一步加大。

与此同时,前期支撑经济的地产板块,也开始出现回落的端倪。在我们2季度集中调研华东地产公司的过程中,感受到的两个很明显的现象就是,大家普遍在调整拿地的节奏、同时调整存货的结构。就土地购置而言,地产公司普遍采取顺周期的策略,即以销售的规模来确定拿地的规模,而很少出现逆势扩张的情况;就存货而言,普遍在调降3、4线城市的占比,同时调整1、2城市的占比。

此前,2015-2017年的全国房价的大幅上涨,带动了2017年前后,地产商的大规模补库存。由于土地购置费用一般会在6-12个月内陆续缴清,因此,出现了2018年土地购置费用支持地产投资行情;此后,在地产监管趋严的大背景下,地产进一步通过加速周转的策略进行开放,从而使得建安投资接棒土地购置进一步支撑了地产投资增速。但伴随着本轮地产销售的整体回落,叠加地产公司的以销售定存货的整体趋势,房地产投资料将在3、4季度出现回落。

1.3、食品通胀或是“镜花水月”

最近猪肉价格又屡创新高,这在一定程度上会对通胀产生影响。但就当前的通胀而言,食品项与非食品项出现了明显背离,这个背离的背后,其实是食品项供给端的收缩,和非食品项需求端的不足。整体而言,如果非食品项一端所体现出来的需求得不到有效企稳,那么由于供给收缩所带来的短期通胀抬升,在中期来看就将是镜花水月。

1.4、未来政策变化将是关键

下一阶段,在整体融资需求出现收缩、经济仍有下行压力的情况下,利率向下的空间无疑将更加依赖于政策面的变化。下半年中低等级信用债到期压力依然不小,叠加经济下行,信用事件出现概率在提升,关键在于央行是否能重新疏通“宽信用”的通道。如果“宽信用”不力,货币政策则可能出现进一步的宽松,那么,利率下行的空间无疑也将更大;同时,在流动性分层、信用传导阻滞的情况下,高等级与中低等级的信用利差也将进一步扩大。

二、一级市场

2.1、发行数量

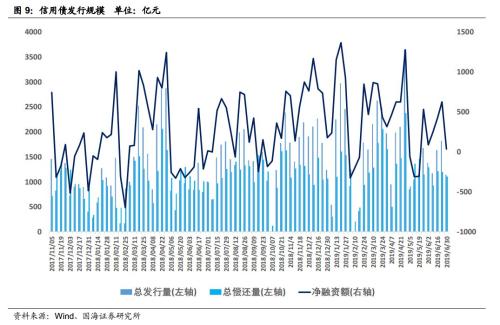

发行规模方面,本期信用债(含、公司债、中票短融、N)发行总规模1138.70亿元,偿还总规模1105.23亿元,净融资额33.47亿元。

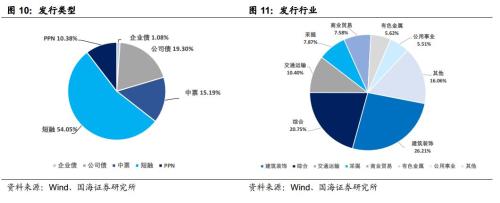

发行类型方面,本期信用债发行中短融占比54.05%,企业债占比1.08%,公司债(含)占比19.30%,中票占比15.19%,PPN占比10.38%。

发行行业方面,本期信用债发行行业主要包括建筑装饰、综合、交通运输、采掘、商业贸易、和,发行金额占比分别为26.21%、20.75%、10.40%、7.87%、7.58%、5.62%、5.51%。

2.2、发行利率

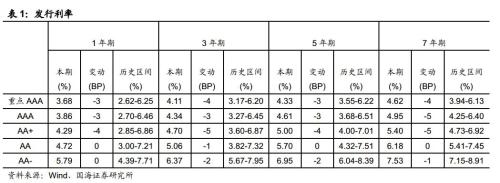

发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,本周AA+及以上评级各期限发行利率下降,AA及以下评级各期限发行利率持平或下降。

2.3、发行等级

按发行额来看,主体评级AAA级发行额588.50亿元,占比63.84%,AA+级191.20亿元,占比20.74%,AA级134.10亿元,占比14.55%。

三、二级市场

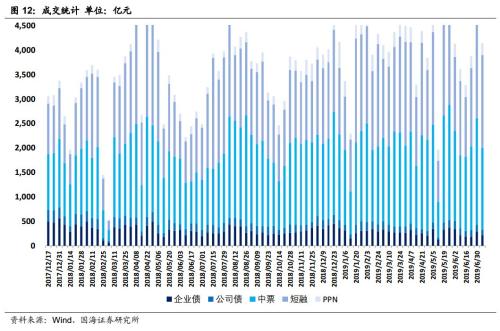

3.1、交易概况

本期信用债合计成交4134.22亿元。分类别看,中票、短融、PPN分别成交1670.68亿元、1893.64亿元、237.25亿元,企业债和公司债分别成交211.05亿元和121.61亿元。

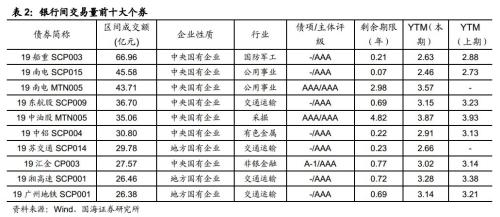

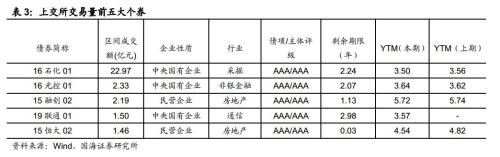

上周银行间成交最活跃的个券是19船重SCP003、19南电SCP015、19南电MTN005、19东航股SCP009、19中油股MTN005、19中SCP004、19苏交通SCP014、19汇金CP003、19湘高速SCP001、19广州地铁SCP001,银行间市场交通运输和公用事业行业较为热门。上交所最活跃的个券前五位则是16石化01、16光控01、15融创02、19联通01、1502,深交所则是17同煤03、19曲文01、18中南01、16浙太湖、19道桥01,交易所是房地产行业受到较多关注。

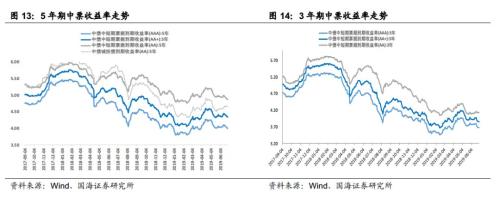

3.2、收益走势

本周除去3年期AA级之外,其他3年期及5年期各等级中票收益率均有所下降。3年期AAA、AA+、AA中票收益率分别变动-2.45BP、-3.45BP、+0.55BP至3.68%、3.85%和4.13%;5年期AAA、AA+、AA中票收益率分别变动-4.94BP、-4.94BP、-4.94BP至4.00%、4.34%、4.87%。

3.3、期限利差

采用AAA级各期限中短期票据的差异作为利差标的。2019年6月28日,3年期与1年期、5年期与1年期利差分别为48.43BP、80.63BP,相比于上周分别变动4.01BP、1.52BP。3年期期限利差和5年期期限利差走阔。

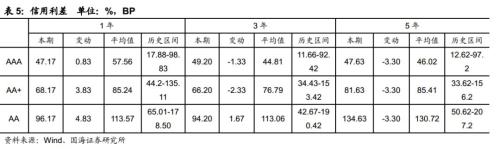

3.4、信用利差

采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。2019年6月28日,AAA级1年期、3年期、5年期信用利差分别为47.17BP、49.20BP、47.63BP,分别变动0.83BP、-1.33BP、-3.30BP;AA+级1年期、3年期、5年期信用利差分别为68.17BP、66.20BP、81.63BP,分别变动3.83BP、-2.33BP、-3.30BP;AA级1年期、3年期、5年期信用利差分别为96.17BP、94.20BP、134.63BP,分别变动4.83BP、1.67BP、-3.30BP。1年期不同等级信用利差走阔,而5年期不同等级信用利差走弱。

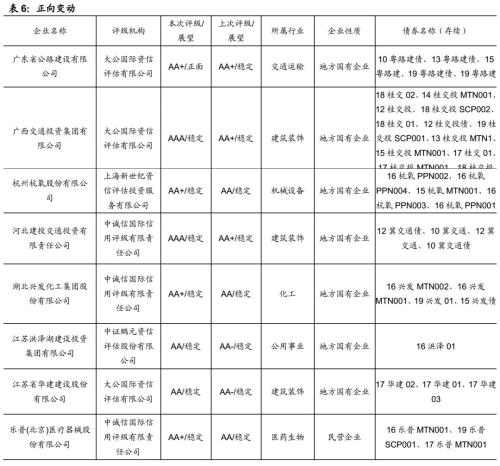

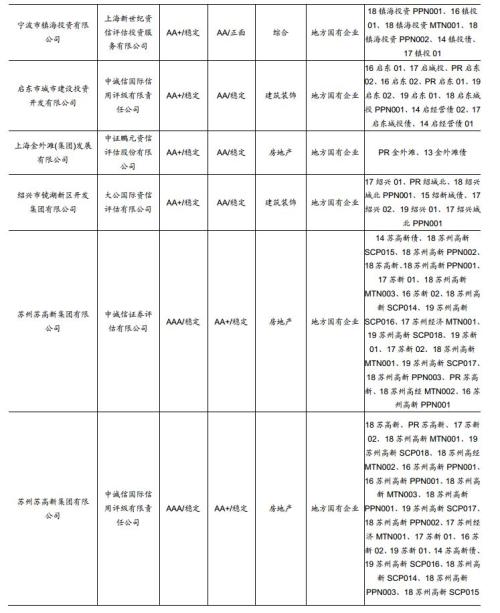

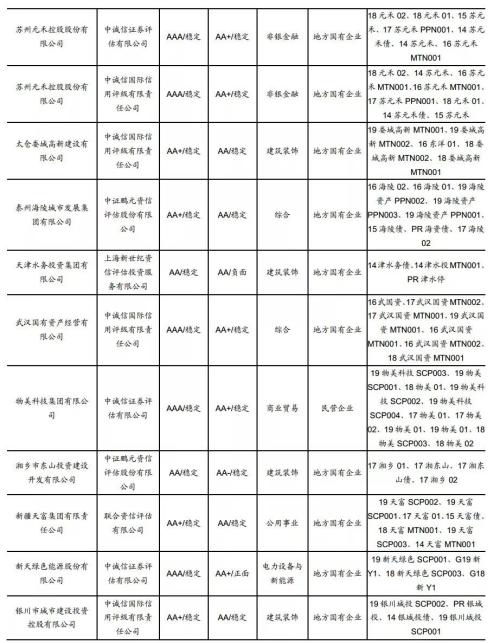

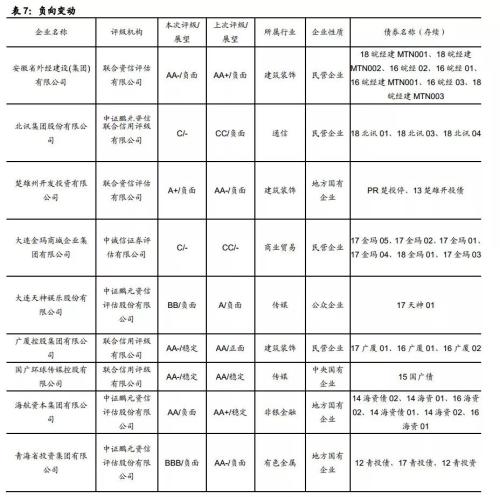

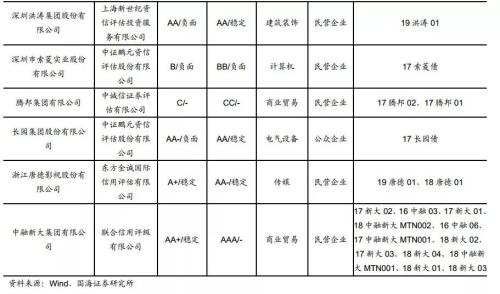

4.1、正向变动

本期主体评级正向级别调整的企业共31家,涉及建筑装饰、机械设备、化工、公用事业、房地产等行业,其中29家为地方国有企业。

4.2、负向变动

本期主体评级负向级别调整的企业共17家,涉及建筑装饰、机械设备、传媒、通信、商业贸易等行业,其中1家中央国有企业,3家地方国有企业。

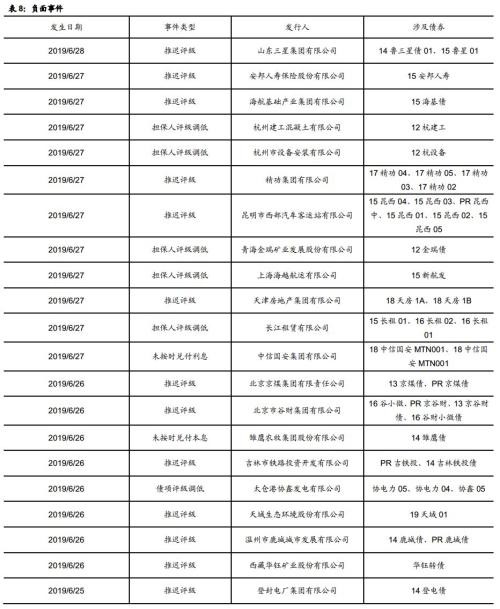

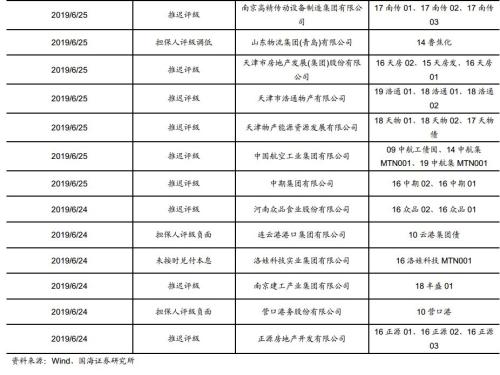

本期负面事件有,山东三星集团有限公司推迟评级、保险股份有限公司推迟评级、(,)产业集团有限公司推迟评级、杭州建工混凝土有限公司担保人评级调低、杭州市设备安装有限公司担保人评级调低、精功集团有限公司推迟评级、昆明市西部汽车客运站有限公司推迟评级、青海(,)发展股份有限公司担保人评级调低、上海海越有限公司担保人评级调低、天津房地产集团有限公司推迟评级、长江租赁有限公司担保人评级调低、(,)集团有限公司未按时兑付利息、北京京煤集团有限责任公司推迟评级、北京市谷财集团有限公司推迟评级、雏鹰农牧集团股份有限公司未按时兑付本息、吉林市铁路投资开发有限公司推迟评级、太仓港协鑫发电有限公司债项评级调低、(,)环境股份有限公司推迟评级、温州市鹿城城市发展有限公司推迟评级、温州市鹿城城市发展有限公司推迟评级、西藏(,)股份有限公司推迟评级、登封电厂集团有限公司推迟评级、登封电厂集团有限公司推迟评级、富贵鸟股份有限公司推迟评级、南京高精传动设备制造集团有限公司推迟评级、山东物流集团(青岛)有限公司担保人评级调低、天津市房地产发展(集团)股份有限公司推迟评级、天津市浩通物产有限公司推迟评级、天津物产能源资源发展有限公司推迟评级。

关注信用风险事件对整体利差的影响。

本文转载自“靳论固收”,本文由平台/作者授权金融界网站发布,未经授权,请勿转载。如果您有干货观点或文章,愿意为广大投资者提供最权威最专业的参考意见。无论您是权威专家、财经评论家还是智库机构,我们都欢迎您积极踊跃投稿,入驻金融界网站名家专栏。

邮箱地址:mingjia@jrj.com.cn,咨询电话:010-83363000-3477。期待您的加入!

免责声明:凡本网注明 “来源:XXX(非中华房产网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。