作者:苏宁金融研究院互联网金融中心主任 薛洪言

消费贷机构对垂涎已久,如今,它们得到了它。

信用卡是持牌业务,消费贷机构没有发卡资质,不能直接发卡,却借助银行二类户与支付机构捆绑,实现了消费贷的信用卡化——在交易环节,用户打开支付工具,可直接选择这类虚拟卡(背后为消费贷)支付,赋予了消费贷部分信用卡的属性。

消费贷正在信用卡化。这既是一种模式变革,在我看来,也代表了行业进化方向。

进化

在消费支付环节,才会产生需求。所以,消费贷获客的秘诀,一直都是无限贴近消费场景,贴近支付环节——距离支付环节越近,距离用户需求越近,距离成功也就越近。

早期,机构依靠线下驻店模式贴近用户需求。以捷信为代表,派员进驻大大小小的3C门店,在消费者掏出钱包付款时,销售经理及时赶过去进行贷款营销。现场申请、即批即用。

后来,平台有了自家的消费,在线上场景复制捷信们的线下模式——即在支付环节,推介用户使用自家分期产品,如蚂蚁花呗、任性付等,利用分期免息等补贴策略,迅速俘获消费者。早期的趣分期、分期乐等创业机构,在商业逻辑上也是复刻这一模式,先搭建线上3C购物场景,在支付环节嵌入分期产品,快速崛起。

但站在行业角度,这两种模式各有局限性:前者模式很重,依靠人力;后者以自有场景为前提,若消费贷机构没有场景,需为贷款自建场景,成本高、引流难,意义不大(可参考各家银行的信用卡商城,投入不小,小打小闹)。

行业继续进化,又衍生出两种模式。

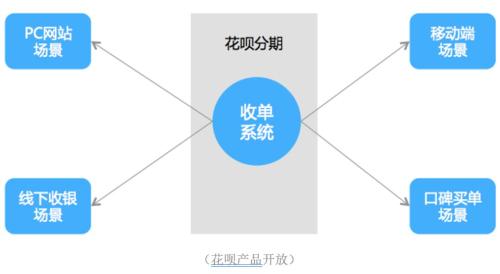

一是开放平台模式。即把消费贷产品接入商家收银台系统,消费者在支付环节可直接选择消费贷产品完成支付。现阶段炒得火热的开放银行,走的也是这条路——主动走进场景,把产品融入场景。用户不走向我,我就走向用户。

消费贷产品开放模式,需场景方主动接入,会产生开发和运营成本。为提高场景方积极性,消费贷机构多选择在支付费率优惠、交易返还等方面做出让步,并配合商户做一些免息分期活动,一些机构还会基于放贷量给予商户提成激励。

市场头部产品用户基数大,可以给场景方带来明显的引流效果,场景方有积极性。而头部机构切入后,会签署一些独家协议,作为场景方获取补贴激励的前提,把中小型消费贷机构产品挡在门外。

此外,即便没有排他协议,收银台的展示空间有限,能展示的消费贷产品也始终有限。这里,属于头部消费贷产品的战场,中小型消费贷机构,选择了第二条路。

二是虚拟信用卡模式。这里的虚拟信用卡,不同于银行发行的虚拟信用卡(银行发行的虚拟信用卡本质上还是信用卡,只不过没有实体介质,是一串数字,可绑定各种支付工具,发卡环节少了制卡、邮寄过程,可做到秒批秒用,是背景下的信用卡模式创新),而是将消费贷与银行二类户打通,再基于二类户绑定支付工具,便像信用卡一样展示在用户的支付列表中。

两大支付巨头都有自家的消费贷产品,市场普遍选择银联云闪付作为合作对象。如招联消金的招联云闪付、马上消金的安逸花闪付、中邮消金的邮你花云闪付等,都是这种模式。

开通以后,用户既可以在消费贷A里,打开付款二维码(背后绑定的便是消费贷),在银联渠道完成支付交易;也可以在手机PAY中,看到一张闪付卡躺在那里,用于线上线下场景支付。

打通了支付工具,也打开了新天地。

新天地

消费贷化身虚拟信用卡,看似一小步,实则一大步。这种突破,既是物质层面的,也是精神层面的。

所谓物质层面突破,是指打开了规模扩张空间。说到空间,现金贷空间最大,不受场景拘束,可用于任何场景。照理说,不考虑政策层面的不确定性,消费贷机构大可继续发放现金贷,有何必要折腾什么虚拟信用卡呢?

动机要在供需两边找。

需求侧看,消费金融已迈入买方市场(起码优质借款群体是这样),一个资质尚可的借款人,只要愿意,可轻松获得三五家平台的授信额度,用谁不用谁,主动权在借款人手中。

供给侧看,为了让预授信用户提款(只有借款人提款才能贡献利息),放贷机构只好在产品体验上想办法——让贷款无限贴近支付环节,便有了虚拟信用卡的模式创新。

所谓精神层面突破,是指降低了合规风险。现金贷新规明确要求“暂停发放无特定场景依托、无指定用途的网络小额贷款”,放贷机构的破解之策,是在申请环节让借款人指定用途(提供诸如旅游、装修、教育、大额消费等用途选择),但资金真实流向不可控,光指定用途终究有些形式主义。

在居民杠杆率快速攀升背景下,消费贷不明,在政策层面面临很大不确定性,监管之手可能随时进行干预,再现现金贷新规对于现金贷市场的冲击。对于头部消费贷机构而言,以虚拟信用卡方式将消费贷与场景捆绑,确保资金流向可控,很大程度上便消解了这种不确定性,降低了合规风险。

虚拟信用卡模式,理念上一切都好,但落地时却有障碍——碰上了寡头化的支付格局。

支付市场是“2+1+N”的格局,支付宝、微信两大巨头,加上银联和其他支付机构。两大巨头有自家的消费贷产品,消费贷机构的合作对象主要是银联的云闪付,切入手机Pay支付场景。但是,手机Pay的市场份额并不高。

手机Pay主要对应NFC支付(暂不考虑卡码合一的影响),据艾瑞《2018年中国移动NFC支付行业》,2018年一季度NFC支付交易规模为29.4亿元,环比增长约60%。照此增速计算,2018年全年规模为270亿。看上去不小,但行业层面占比只有万分之1.3。

NFC支付中,绝大部分交易额由银行信用卡贡献,留给虚拟信用卡的空间并不多。虚拟信用卡模式最早出现于2017年,一直不温不火,原因就在这里。作为活客手段有余,作为增长发动机则远远不及,对市场影响有限。

近期,有了一些好消息。微信支付开始放开与消费贷产品的合作,但两大巨头能开放到何种程度,仍有待观察。大概率上,虚拟信用卡们还是要寄希望于云闪付的崛起。

不确定性

规模增长可缓缓图之,在此之前,还要解决虚拟信用卡模式本身的问题——两个不确定性。

一,虚拟信用卡是否涉嫌无牌经营信用卡业务?

信用卡是持牌业务,2011年发布的《商业银行信用卡业务监督管理办法》将信用卡业务界定为:“商业银行利用具有授信额度和透支功能的提供的银行服务,主要包括发卡业务和收单业务”。

虚拟信用卡不是信用卡,但功能属性相似,都涉及银行账户(虚拟信用卡是银行二类户),且具有透支功能,只不过,虚拟信用卡涉及提供授信额度的消费贷机构和提供底层账户的银行两方,而信用卡的发行主体只有银行一方。

虚拟信用卡业务是否属于变相经营信用卡业务,在监管层面存在不确定性。

在产品宣传上,消费贷机构均避开了“信用卡”几个字,或称之为虚拟卡,或干脆“卡”字都不带。有2014年的前车之鉴(2014年,和微信联合(,)推出虚拟信用卡,因下卡环节省略面签,被监管叫停),没人再敢“碰瓷”信用卡营销。虚拟信用卡这个词,只是市场对这一模式的总结。

二,虚拟信用卡对银行信用卡市场的冲击有多大?

从客群定位、产品利率、免息期设置等角度看,虚拟信用卡不是银行信用卡的对手。比如,银行信用卡利率定价较低(低于18%),虚拟信用卡定价较高;银行信用卡有20-50天不等的免息期,虚拟信用卡付款首日就开始计息。

虚拟信用卡对银行信用卡的冲击,不在竞争层面,而在理念层面。虚拟信用卡的本质,是消费贷曲线获得信用卡的属性,且不受现行信用卡监管规则约束。若银行依样画葫芦,把消费贷也如此这般信用卡化,银行(信用卡化的消费贷)PK银行(信用卡),就会对现有信用卡市场格局带来重要影响。

比如说,一直苦于面签环节制约,无法在全国范围内发行信用卡。现在机会来了,把消费贷(线上贷款无需面签)与二类户绑定,鼓励用户将二类户绑定至第三方支付工具,消费刷卡视同贷款支用,随借随还,实现了消费贷的信用卡化,也变相实现了信用卡的全国发行。

消费贷加持二类户,让可线上免面签的二类户具备了准贷记卡的属性。相比常规的信用卡业务,就会产生相对。发展下去,必然引发现有信用卡市场格局的重新洗牌。

届时,若监管出手,银行消费贷的信用卡化被叫停,消费贷机构的虚拟信用卡模式也难免遭受池鱼之殃。

辩证

上述关于“不确定性”的分析,均基于现行信用卡运行规则,如信用卡必须由银行发行、如信用卡激活之前必须面签等等。不过,规则是用来打破的,这是创新的意义所在。信用卡的一些现行规则,未必就是最优选择。

分两点进行辩证解析。

第一点,信用卡与信用卡属性。

不妨从信用卡的诞生说起。1949年,美国人弗兰克·麦克纳马拉一次用餐消费时忘记带钱包,店家基于对老顾客的信任,允许其“先赊销、后还款”。受此启发,弗兰克创立了大莱俱乐部(DinersClub),向会员提供可证明其支付能力的卡片(大莱卡的前身),凭此卡片可在俱乐部拓展的商户进行记账消费,由俱乐部负责后续清结算工作,这便是信用卡的雏形。

从商业属性上看,信用卡起源于消费过程中的赊账问题。从金融属性来看,信用卡可拆解成两部分:支付属性(可直接用于支付)和信用属性(隶属于贷款范畴)。

从拆解组合角度看,信用卡可拆解为支付属性和信用属性,反过来,把支付属性产品和信用属性产品捆绑使用,就能表现出信用卡的特征,融合消费贷和银行二类户的虚拟信用卡就是典型。

消费金融公司、小贷公司都可发行信用属性的金融产品(即贷款),只要法律不禁止这类产品与支付账户捆绑,就不能杜绝因捆绑产生的信用卡属性。

所以,在监管层面,固然可以明确要求信用卡为银行专属产品,却无法否认不同产品组合在一起所表现出的信用卡属性。

事实上,就信用卡发行主体来看,国内虽默认由银行发行,国际范围内看,商业银行是主流的发卡机构,独立公司和实业集团也一直是重要的发卡力量。

第二点,信用卡面签问题。2011年发布的《商业银行信用卡业务监督管理办法》第四十三条明确要求,“对首次申请本行信用卡的客户,不得采取全程系统自动发卡方式核发信用卡”。于是,面签作为强制要求,内化于信用卡业务流程之中。而虚拟信用卡模式下,面签并非必要程序,这才有监管套利的忧虑——让银行信用卡业务在竞争中处于劣势。

其实,自从互联网贷款出现后,这种监管套利就一直存在。同样是,互联网贷款可线上全自动操作,信用卡却需要面签,不同样也让信用卡在竞争中处于劣势吗?

消除监管套利很有必要,但就这个案例来看,要消除监管套利,不应是强制所有信贷类产品都要面签,而应重新审视信用卡面签的必要性。

面签的存在,可有效控制欺诈风险——人与人之间见个面,足以过滤掉大多数欺诈风险。但科技在进步,金融机构反欺诈能力有了长足进步,技术的成熟也为面签提供了可替代方案,面签作为防风控手段的必要性基石,正一点点地松动。

未来,金融业务面签松绑应是大趋势。届时,关于虚拟信用卡的监管套利问题(集中于面签环节),也就不复存在了。

展望

当前,各方对虚拟信用卡热情高涨:银行希望借此提升二类户规模,支付公司将其视作高粘性的场景,消费贷公司则想借此实现转型突围。

短期来看,除了政策风险外,这股热情似乎无可阻挡。中长期来看,在回归消费场景的驱动下,消费贷的信用卡化有望成为行业新趋势。随着越来越多的机构加入进来,将重塑消费金融格局,也会重塑信用卡市场格局。

当前,作为一种新模式,还有些用户体验问题亟待解决,如消费交易笔笔上问题。一旦接入支付渠道,消费贷会大量用于小额交易场景,每笔交易对应一笔贷款,笔笔上报征信,会给一些借款人带来心理压力——征信报告中借款记录过长、过密,担心会给查征信的银行留下坏印象(实际上只要正常还款就没有问题)。

进入一些虚拟信用卡产品的贴吧,会发现两类帖子最火,一类是套现广告贴,一类则是借款人关于笔笔上征信的忧虑。其实,关于这个问题,业界已经有了成熟的解决方案,即参照信用卡月度账单,对贷款记录合并上报。如苏宁消费金融曾于2018年3月30日发布公告,称“自2017年8月6日起,客户在我司产生的贷款将按照合并方式上报……不再对每笔贷款记录进行单笔展示”。

用户体验可以慢慢完善,市场格局也在慢慢改变。

一切才刚刚开始。

本文转载自“洪言微语”,本文由平台/作者授权金融界网站发布,未经授权,请勿转载。如果您有干货观点或文章,愿意为广大投资者提供最权威最专业的参考意见。无论您是权威专家、财经评论家还是智库机构,我们都欢迎您积极踊跃投稿,入驻金融界网站名家专栏。

邮箱地址:mingjia@jrj.com.cn,咨询电话:010-83363000-3477。期待您的加入!

免责声明:凡本网注明 “来源:XXX(非中华房产网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。